Serba Serbi PPh 21

ARTIKELPPH PS. 21PAJAK PENGHASILAN

Admin

12/20/2023

Pajak Penghasilan (PPh) Pasal 21 dalam Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri.

Subjek PPh Pasal 21

Dalam Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 disebutkan bahwa Penerima Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah orang pribadi yang merupakan :

a. Pegawai;

b. Penerima uang pesangon, pensiun, atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya

c. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi :

d. Anggota dewan komisaris atau dewan pengawas tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

e. Mantan pegawai;

f. Wajib pajak PPh Pasal 21 kategori peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain :

1. peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

2. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

3. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

4. peserta pendidikan dan pelatihan;

5. peserta kegiatan lainnya.

Objek PPh Pasal 21/26

a) penghasilan yang diterima atau diperoleh Pegawai Tetap, baik berupa Penghasilan yang Bersifat Teratur maupun Tidak Teratur;

b) penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

c) penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti bekerja;

d) penghasilan Pegawai Tidak Tetap atau Tenaga Kerja Lepas, berupa upah harian, upah mingguan, upah satuan, upah erusaha atau upah yang dibayarkan secara bulanan;

e) imbalan kepada Bukan Pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan jasa yang dilakukan;

f) imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun;

g) penghasilan berupa honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada erusahaan yang sama;

h) penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai; atau

i) penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

j) penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh:

1) Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

2) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

Baca juga : Apa itu pajak? - Kenali Pengertiaan, Fungsi, dan Jenis jenis Pajak

Pemotong Pajak Penghasilan Pasal 21

Menurut Undang-undang No 7 tahun 2021 Pemotongan pajak atas penghasilan pasal 21 dilakukan oleh:

1) pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai;

2) bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan;

3) dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apa pun dalam rangka pensiun;

4) badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas; dan

5) penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

Penghasilan Tidak Kena Pajak (PTKP)

PTKP adalah batas penghasilan dari seorang orang pribadi yang tidak kena pemotongan PPh pasal 21.

Penghasilan Tidak Kena Pajak per tahun diberikan paling sedikit:

a) Rp. 54.000.000,- (lima puluh empat juta rupiah) untuk diri Wajib Pajak orang pribadi;

b) Rp. 4.500.000,- (empat juta lima ratus ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

c) Rp. 54.000.000,- (lima puluh empat juta rupiah) tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1); dan

d) Rp. 4.500.000,- (empat juta lima ratus ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Untuk menghitung besarnya Penghasilan Kena Pajak dari Wajib Pajak orang pribadi dalam negeri, penghasilan netonya dikurangi dengan jumlah Penghasilan Tidak Kena Pajak. Di samping untuk dirinya, kepada Wajib Pajak yang sudah kawin diberikan tambahan Penghasilan Tidak Kena Pajak. Bagi Wajib Pajak yang isterinya menerima atau memperoleh penghasilan yang digabung dengan penghasilannya, Wajib Pajak tersebut mendapat tambahan Penghasilan Tidak Kena Pajak untuk seorang isteri paling sedikit Rp54.000.000,00 (lima puluh empat juta rupiah).

Wajib Pajak yang mempunyai anggota keluarga sedarah dan semenda dalam garis keturunan lurus yang menjadi tanggungan sepenuhnya, misalnya orang tua, mertua, anak kandung, atau anak angkat diberikan tambahan Penghasilan Tidak Kena Pajak untuk paling banyak 3 (tiga) orang. Yang dimaksud dengan “anggota keluarga yang menjadi tanggungan sepenuhnya” adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh Wajib Pajak.

Penghitungan besarnya Penghasilan Tidak Kena Pajak ditentukan menurut keadaan Wajib Pajak pada awal tahun pajak atau pada awal bagian tahun pajak.

Misalnya, pada tanggal 1 Januari 2021 Wajib Pajak B berstatus kawin dengan tanggungan 1 (satu) orang anak. Apabila anak yang kedua lahir setelah tanggal 1 Januari 2021, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak B untuk tahun pajak 2021 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

Contoh:

Wajib Pajak A mempunyai seorang isteri dengan tanggungan 4 (empat) orang anak. Apabila isterinya memperoleh penghasilan dari satu pemberi kerja yang sudah dipotong Pajak Penghasilan Pasal 21 dan pekerjaan tersebut tidak ada hubungannya dengan usaha suami atau anggota keluarga lainnya, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak A adalah sebesar Rp72.000.000,00 {Rp54.000.000,00 + Rp4.500.000,00 + (3 x Rp4.500.000,00)}.

Sedangkan untuk isterinya, pada saat pemotongan Pajak Penghasilan Pasal 21 oleh pemberi kerja diberikan Penghasilan Tidak Kena Pajak sebesar Rp54.000.000,00 (lima puluh empat juta rupiah).

Apabila penghasilan isteri harus digabung dengan penghasilan suami, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak A adalah sebesar Rp126.000.000,00 (Rp72.000.000,00 + Rp54.000.000,00).

Tarif Progresif PPh 21

Berdasarkan Peraturan Direktorat Jenderal Pajak No. PER-32/PJ/2015 PKP adalah penghasilan netto orang pribadi berkala yang sudah dikurangi PTKP sesuai dengan tanggungan.

Berdasarkan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan tarif progresif PPh 21 adalah :

- Lapis Pertama --> PKP Hingga Rp 60.000.000 = tarif 5%

- Lapis Kedua --> PKP diatas Rp 60.000.000 - Rp 250.000.000 = tarif 15%

- Lapis Ketiga --> PKP diatas Rp 250.000.000 - Rp 500.000.000 = tarif 25%

- Lapis Keempat --> PKP diatas Rp 500.000.000 - Rp 5.000.000.000 = tarif 30%

- Lapis Kelima --> PKP Di atas Rp 5.000.000.000 tarif 35%

Tarif tersebut adalah untuk WP yang memiliki NPWP, sedangkan yang tidak memiliki NPWP maka berlaku tarif 120% lebih tinggi. Maka tarif progresif PPh 21 menjadi sebagai berikut :

- Lapis Pertama --> PKP Hingga Rp 60.000.000 = tarif 6%

- Lapis Kedua --> PKP diatas Rp 60.000.000 - Rp 250.000.000 = tarif 18%

- Lapis Ketiga --> PKP diatas Rp 250.000.000 - Rp 500.000.000 = tarif 30%

- Lapis Keempat --> PKP diatas Rp 500.000.000 - Rp 5.000.000.000 = tarif 36%

- Lapis Kelima --> PKP Di atas Rp 5.000.000.000 tarif 42%

Cara Menghitung PPh 21

1. Cara Menghitung PPh 21 Karyawan Tetap

Rio adalah karyawan di perusahaan PT. QY dengan statu lajang. Rio menerima gaji Rp 7.500.000 per bulan. PT. QY mengikuti program Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Pelayanan Kesehatan (JPK) dan Jaminan Hari Tua (JHT). Perusahaan membayarkan JKK, JKM, JPK, dan JHT masing masing 600.000, 500.000, 250.000, dan 100.000. Sedangkan karyawan membayar untuk JKK, JKM, JPK dan JHT sebesar 100.000, 50.000, 30.000, dan 10.000. Jadi perhitungan gaji yang Rio terima setiap bulan nya adalah :

- Jika karyawan memiliki NPWP maka :

Penambah :

Gaji Pokok 7.500.000

JKK 600.000

JKM 500.000

JPK 250.000

Penghasilan bruto 8.850.000

Pengurangan :

Biaya jabatan 5% x Peng.Bruto 442.500

JHT 10.000

Penghasilan Netto 8.397.500

Penghasilan Netto setahun 100.770.000

PTKP (TK/0) 54.000.000

PKP 46.770.000

PPh Terutang 5% x PKP 2.338.500

PPh 21 setiap bulan nya 194.875

- Jika karyawan tidak memiliki NPWP maka :

Penambah :

Gaji Pokok 7.500.000

JKK 600.000

JKM 500.000

JPK 250.000

Penghasilan bruto 8.850.000

Pengurangan :

Biaya jabatan 5% x Peng.Bruto 442.500

JHT 10.000

Penghasilan Netto 8.397.500

Penghasilan Netto setahun 100.770.000

PTKP (TK/0) 54.000.000

PKP 46.770.000

PPh Terutang 6% x PKP 2.806.200

PPh 21 setiap bulan nya 233.850

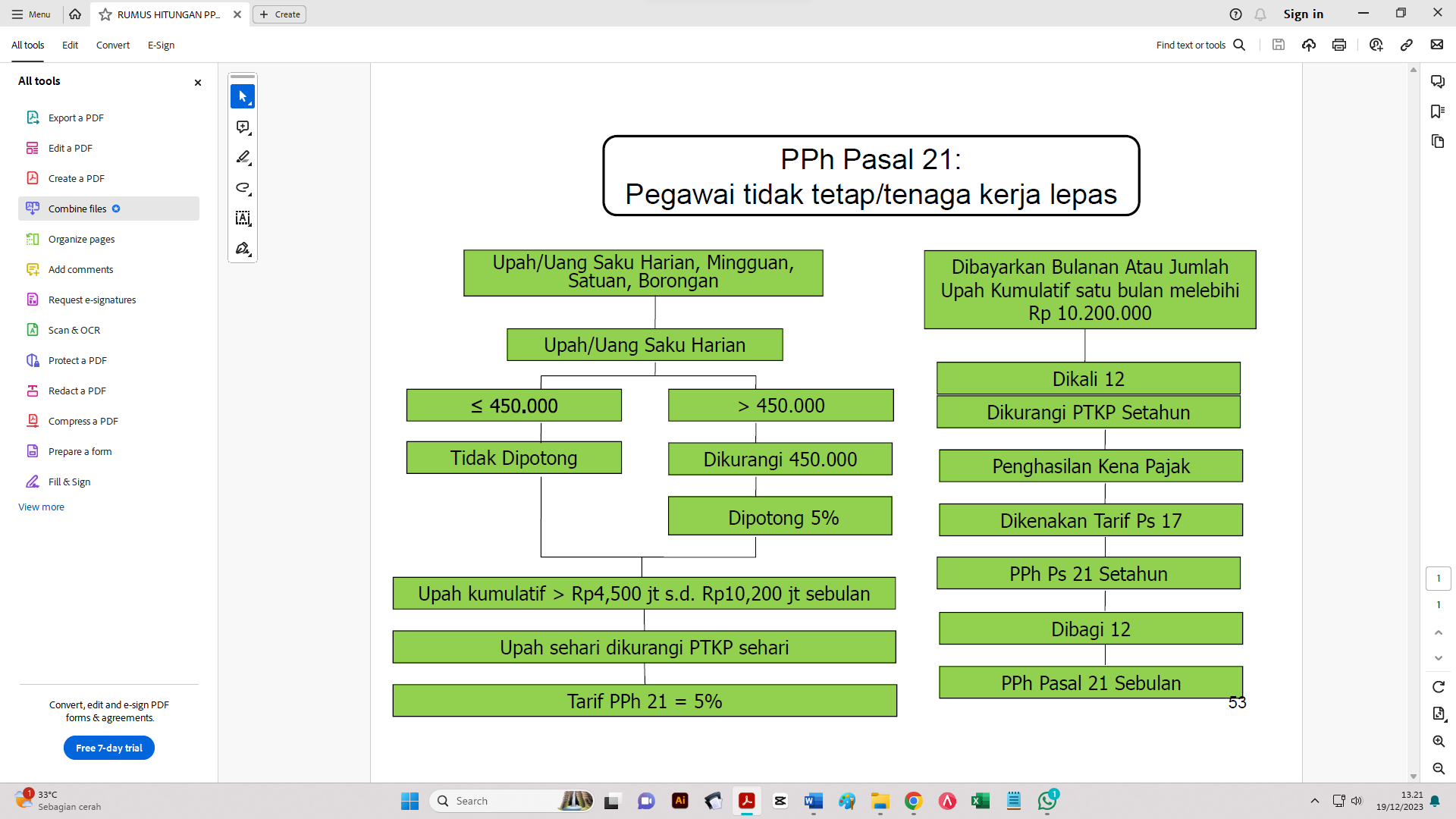

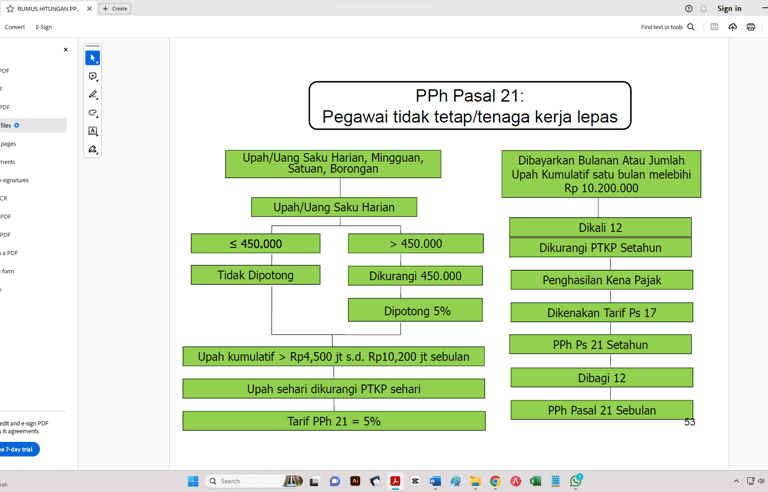

2. Cara Menghitung PPh 21 Pegawai tidak tetap / tenaga kerja lepas

3. Cara Menghitung PPh 21 Bukan Karyawan

Elga adalah seorang konsultan pajak yang mematok jasa konsultasinya sebesar Rp 2.500.000 sekali pertemuan. Jadi berapa PPh 21 dari jasa konsultasi Elga??

Rumus perhitungan nya :

(50% x Penghasilan bruto) x Tarif Psl 17

Jika Elga mempunyai NPWP maka :

(50% x Rp 2.500.000) x 5% = Rp 62.500

sedangkan jika Elga tidak mempunyai NPWP maka :

(50% x Rp 2.500.000) x 5% x 120% = Rp 75.000

sumber :

Peraturan Direktorat Jenderal Pajak No. PER-32/PJ/2015

Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016

Undang-undang No 7 tahun 2021

1. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

2. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, Bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

3. olahragawan;

4. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

5. pengarang, peneliti, dan penerjemah;

6. pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan;

7. agen iklan;

8. pengawas atau pengelola proyek;

9. pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

10. petugas penjaja barang dagangan;

11. petugas dinas luar asuransi; dan/atau

12. distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya;