Skema Perhitungan PPh Pasal 21 TER Berpotensi Lebih Bayar

ARTIKELBERITAPAJAK PENGHASILANPPH PS. 21

Admin

1/8/2024

Mulai 1 Januari 2024 kemarin Pemerintah secara resmi memberlakukan Tarif Efektif Rata-Rata (TER). Tarif ini berlaku untuk pemotongan PPh pasal 21 untuk pegawai tetap, pegawai tidak tetap, dan bukan pegawai dan subjek-subjek lainnya.

Pemotongan PPh pasal 21 menggunakan Tarif Efektif Rata-Rata (TER) ini hanya dilakukan pada masa pajak Januari hingga November, karena pada masa pajak Desember perhitungan PPh pasal 21 akan dihitung ulang menggunakan tarif Pasal 17 seperti biasa.

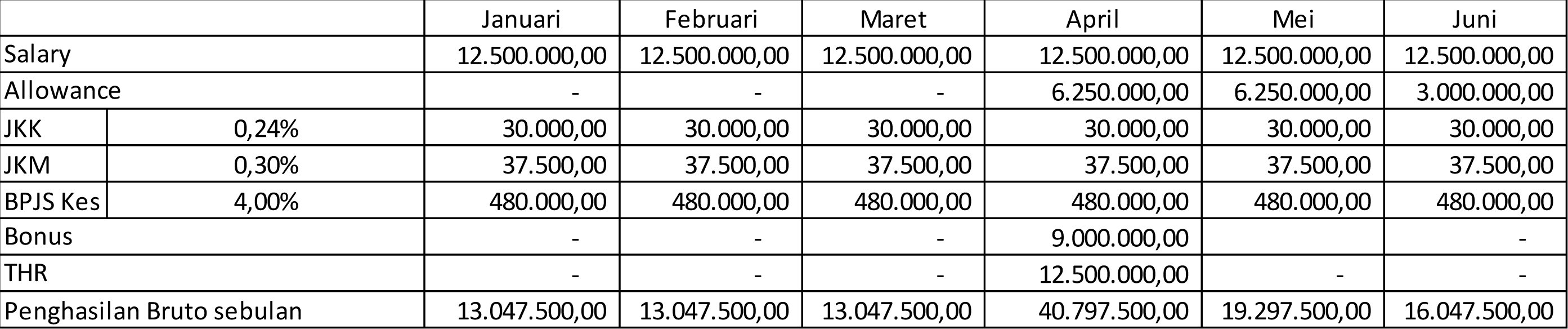

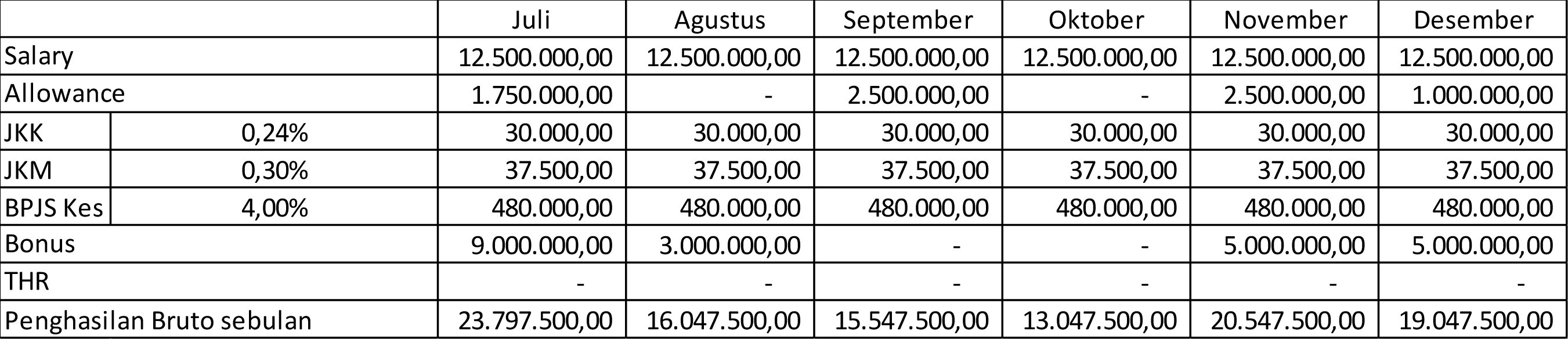

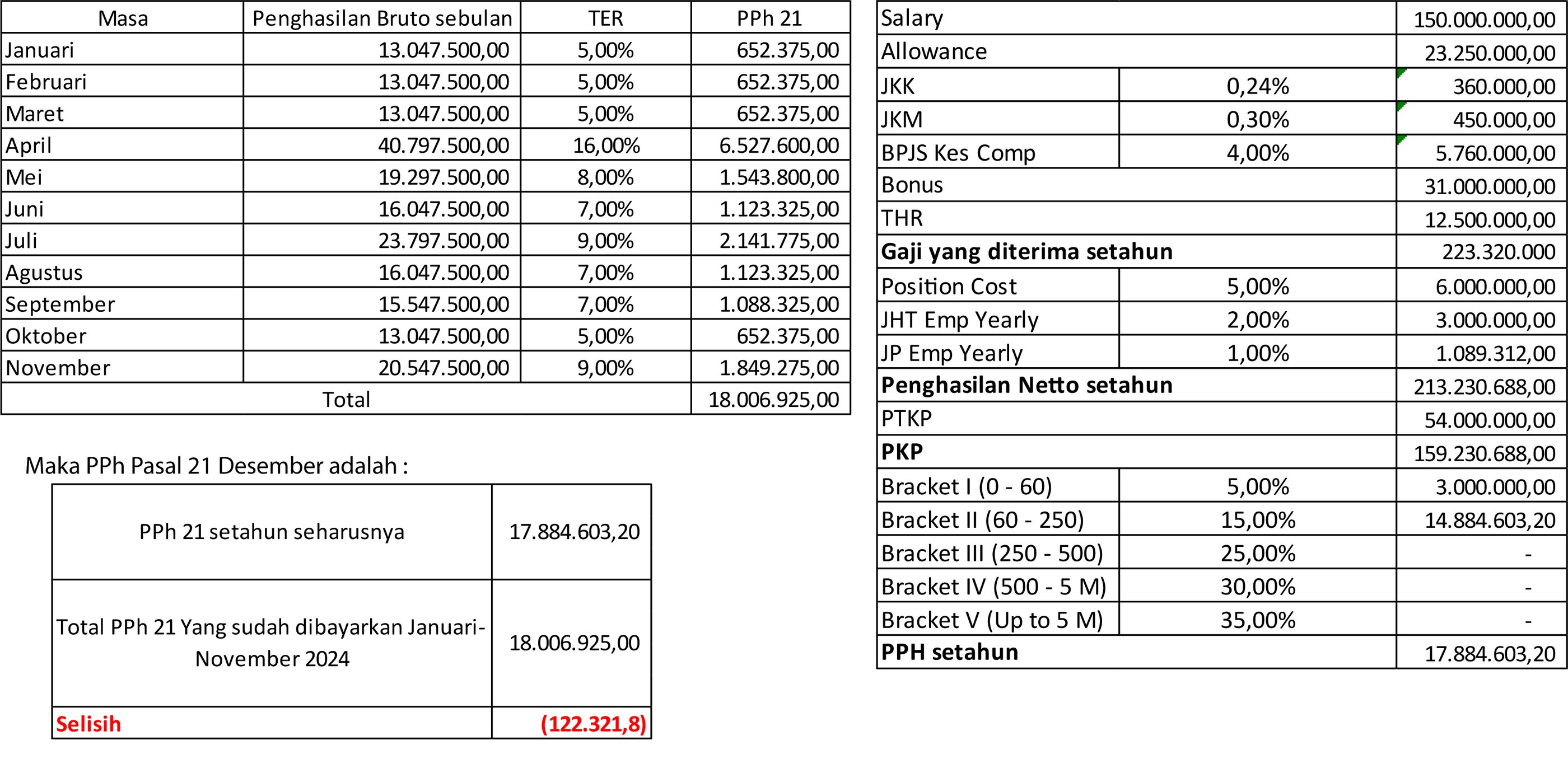

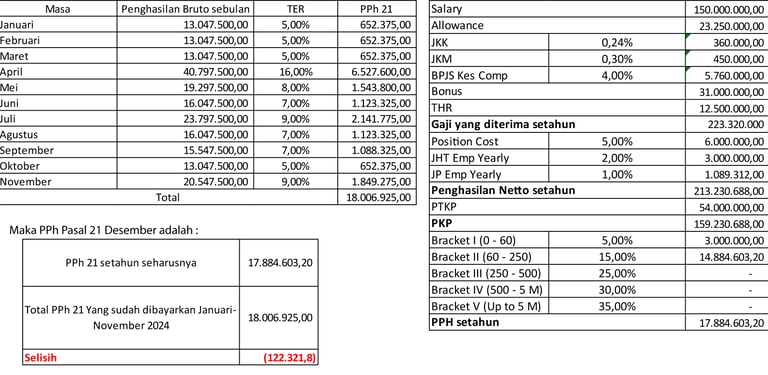

Sebagai contoh, Tuan V adalah pegawai tetap di PT. ABC. Tuan V masih lajang dan tidak memiliki tanggungan. Tuan V menerima gaji setiap bulan sebesar Rp 12.500.000/bulan, dengan JKK 0,24%, JKM 0,30%, dan BPJS Kesehatan 4,00% dari gaji yang dibayarkan oleh Perusahaan tiap bulan nya. Tuan V juga akan mendapatkan bonus sesuai prosedur Perusahaan. Tuan V akan membayar untuk JHT 2% dan JP 1% dari gaji. Namun jika Tuan V terlambat atau menghilangkan sebuah persediaan maka akan dikenakan pemotongan gaji. Untuk gaji yang diterima Tuan V selama tahun 2024 adalah sebagai berikut :

Dengan demikian, besaran PPh Pasal 21 Tuan V dari Januari-Desember 2024 adalah :

Baca juga : Perubahan Dalam Tarif Efektif Rata-Rata PPh Pasal 21

Pada masa pajak Desember 2024 ternyata Tuan V mengalami lebih bayar pajak Rp 122.321,8

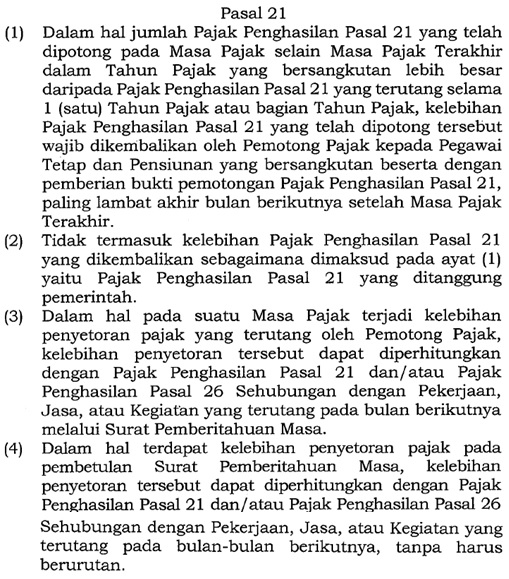

Menurut di PMK 168/2023 pasal 21 disebutkan bahwa :

Maka PT. ABC wajib mengembalikan lebih bayar tersebut kepada Tuan V dan lebih bayar tersebut pada SPT PPh 21 PT. ABC akan dikompensasikan ke masa pajak berikutnya.