Nomor Seri Faktur Pajak

PPNBMARTIKELPPNADMINISTRASI PAJAK

Admin

3/25/2024

Setiap Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) memiliki kewajiban memungut Pajak Pertambahan Nilai (PPN) dan/atau Pajak Penjualan atas Barang Mewah (PPnBM) yang terutang dan membuat Faktur Pajak sebagai bukti pemungutan PPN/PPnBM.

Salah satu komponen penting saat pembuatan Faktur Pajak adalah Nomor seri faktur pajak (NSFP). Nomor Seri Faktur Pajak (NSFP) adalah nomor seri yang diberikan DJP kepada PKP berupa kumpulan angka sehingga PKP tidak diperbolehkan sembarangan untuk menginput kode seri faktur pajak selain yang ditentukan oleh DJP.

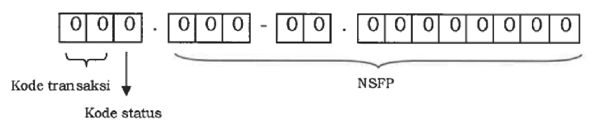

Nomor Seri Faktur Pajak (NSFP) terdiri atas 16 (enam belas) digit yaitu :

a. 2 (dua) digit kode transaksi;

b. 1 (satu) digit kode status; dan

c. 13 (tiga belas) digit NSFP yang diberikan oleh DJP

Kode Transaksi

Untuk 2 digit pertama dalam Faktu Pajak memuat keterangan tentang penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP).

1. Kode 01

Kode transaksi ini digunakan untuk penyerahan BKP dan/ atau JKP yang PPN atau PPN dan PPnBM-nya dipungut oleh PKP yang melakukan penyerahan BKP dan/atau JKP. Kode transaksi ini digunakan dalam hal bukan merupakan jenis penyerahan sebagaimana dimaksud pada kode transaksi 02 sampai dengan kode transaksi 09.

2. Kode 02

Kode transaksi ini digunakan untuk penyerahan BKP dan/atau JKP kepada pemungut PPN instansi pemerintah yang PPN atau PPN dan PPnBM-nya dipungut oleh pemungut PPN instansi pemerintah. (PMK 59 Tahun 2022)

3. Kode 03

Kode transaksi ini digunakan untuk penyerahan BKP dan/atau JKP kepada pemungut PPN lainnya (selain instansi pemerintah) yang PPN atau PPN dan PPnBM-nya dipungut oleh pemungut PPN lainnya (selain instansi pemerintah).

Pemungut PPN lainnya selain instansi pemerintah yaitu pemungut PPN yang ditunjuk berdasarkan Peraturan Menteri Keuangan yang mengatur mengenai penunjukan pemungut PPN yang Bersangkutan. Termasuk pemungut PPN lainnya yaitu perusahaan yang tunduk terhadap kontrak karya pertambangan yang di dalam kontrak tersebut secara lex specialist ditunjuk sebagai pemungut PPN. (PMK 8 Tahun 2021 PMK 30 Tahun 2021 PMK 166 Tahun 2018).

4. Kode 04

Kode transaksi ini digunakan untuk penyerahan BKP dan/atau JKP yang dasar pengenaan pajaknya menggunakan nilai lain sebagaimana diatur dalam Pasal 8A ayat (1) Undang-Undang PPN yang PPN atau PPN dan PPnBM-nya dipungut oleh PKP yang melakukan penyerahan BKP dan/atau JKP.

Nilai lain (kode FP 04) PMK 75 Tahun 2020 jo PMK 121 Tahun 2015 :

a) Untuk pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak adalah Harga Jual atau Penggantian setelah dikurangi laba kotor;

b) Untuk pemberian cuma-cuma Barang Kena Pajak dan/atau Jasa Kena Pajak adalah Harga Jual atau Penggantian setelah dikurangi laba kotor;

c) Untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul film;

d) Untuk penyerahan produk hasil tembakau adalah sebesar harga jual eceran, 9,9% dikali Harga Jual Eceran, PMK 63 Tahun 2022;

e) Untuk Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan, adalah harga pasar wajar;

f) Untuk penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau penyerahan Barang Kena Pajak antar cabang adalah harga pokok penjualan atau harga perolehan;

g) Untuk penyerahan Barang Kena Pajak melalui pedagang perantara adalah harga yang disepakati antara pedagang perantara dengan pembeli;

h) Untuk penyerahan Barang Kena Pajak melalui Juru lelang adalah harga lelang;

DPP nilai lain juga berlaku untuk Pajak Pertambahan Nilai yang terutang atas penyerahan LPG Tertentu yang bagian harganya tidak disubsidi pada titik serah Badan Usaha sebagaimana dimaksud dalam PMK-62/PMK.03/2022.

5. Kode 05

Kode transaksi ini digunakan untuk penyerahan BKP dan/atau JKP yang PPN-nya dipungut dengan besaran tertentu sebagaimana diatur dalam Pasal 9A ayat (1) Undang-Undang PPN yang PPN-nya dipungut oleh PKP yang melakukan penyerahan BKP dan/atau JKP. Kode transaksi ini digunakan atas penyerahan BKP dan/atau JKP oleh PKP yang:

• mempunyai peredaran usaha dalam 1 (satu) tahun buku tidak melebihi jumlah tertentu;

• melakukan kegiatan usaha tertentu; dan/atau

• melakukan penyerahan BKP tertentu dan/atau JKP tertentu.

Besaran tertentu PPN (kode FP 05) PMK 71 Tahun 2022 :

a) Jasa pengiriman paket sesuai dengan ketentuan peraturan perundang-undangan di bidang pos, 1,1%dari penggantian;

b) Jasa biro perjalanan wisata dan/atau jasa agen perjalanan wisata berupa paket wisata, pemesanan sarana angkutan, dan pemesanan sarana akomodasi, yang penyerahannya tidak didasari pada pemberian komisi/imbalan atas penyerahan jasa perantara penjualan, 1,1% dari penggantian;

c) Jasa pengurusan transportasi (freight forwarding) yang di dalam tagihan jasa pengurusan transportasi tersebut terdapat biaya transportasi (freight charges), 1,1% dari penggantian;

d) Jasa perjalanan ke tempat lain dalam perjalanan ibadah keagamaan dengan tagihan dirinci, 1,1%dari penggantian;

e) Jasa perjalanan ke tempat lain dalamperjalanan ibadah keagamaan dengan tagihan yang tidak dirinci, 0,55%dari penggantian;

f) Jasa penyelenggaraan:

1. pemasaran dengan media voucer;

2. layanan transaksi pembayaran terkait dengan distribusi voucer; dan

3. program loyalitas dan penghargaan pelanggan (consumer loyalty/reward program), 1,1% dari harga jual voucher

g) PPN atas Kegiatan Membangun Sendiri (KMS), PPN = Besaran tertentu (20% x Tarif PPN 11%) x DPP (biaya, tidak termasuk biaya perolehan tanah) Tarif efektif PPN = 2,2%, PMK 61 Tahun 2022

h) PPN atas penyerahan LPG Tertentu oleh Agen dan Pangkalan, 1,1/101,1 dari selisih lebih antara HJE dan Harga Jual Agen, PMK 62 Tahun 2022

i) PPN atas Penyerahan Barang Hasil Pertanian Tertentu, 1,1% dari Harga Jual, PMK 64 Tahun 2022

j) PPN atas Penyerahan Kendaraan Bermotor Bekas, 1,1%dari Harga Jual, PMK 65 Tahun 2022

k) PPN atas Transaksi Perdagangan Aset Kripto, PMK 68 Tahun 2022

1. Atas perdagangan aset kripto, 0,11% untuk PPMSE terdaftar di Bappebti atau 0,22% untuk PPMSE yang tidak terdaftar di Bappebti

2. Atas jasa mining: 1,1% x nilai konversi aset kripto

l) PPN atas Penyerahan Jasa Agen Asuransi, Jasa Pialang Asuransi, dan Jasa Pialang Reasuransi,PMK 67 Tahun 2022

1. 1,1%x komisi/fee, untuk agen asuransi; atau

2. 2,2%x komisi/fee, untuk pialang asuransi/reasuransi.

Besaran tertentu juga berlaku untuk Pajak Pertambahan Nilai yang terutang atas penyerahan LPG Tertentu yang bagian harganya tidak disubsidi pada titik serah Agen atau Pangkalan sebagaimana dimaksud dalam PMK-62/PMK.03/2022.

6. Kode 06

Kode transaksi ini digunakan untuk penyerahan lainnya yang PPN atau PPN dan PPnBM-nya dipungut oleh PKP yang melakukan penyerahan BKP dan/atau JKP. Kode transaksi ini digunakan atas penyerahan BKP dan/atau JKP selain jenis penyerahan pada kode transaksi 01 sampai dengan kode transaksi 05, dan kode transaksi 07 sampai dengan kode transaksi 09, antara lain sebagai berikut.

• Penyerahan yang menggunakan tarif selain tarif sebagaimana diatur dalam Pasal 7 ayat (1) Undang-Undang PPN.

• Penyerahan BKP kepada orang pribadi pemegang paspor luar negeri sebagaimana diatur dalam Pasal 16E Undang-Undang PPN.

Contoh transaksi yang menggunakan kode transaksi ini adalah sebagai berikut: PKP A melakukan penyerahan BKP berupa penjualan baju batik kepada Tn B yang merupakan WNA pemegang paspor Amerika Serikat. Atas penyerahan tersebut, maka PKP A menerbitkan Faktur Pajak dengan kode transaksi 06 kepada Tn B.

7. Kode 07

Kode transaksi ini digunakan atas penyerahan yang mendapat fasilitas PPN atau PPN dan PPnBM tidak dipungut atau ditanggung pemerintah berdasarkan peraturan khusus yang berlaku, antara lain sebagai berikut :

a) Ketentuan yang mengatur mengenai bea masuk, bea masuk tambahan, PPN dan PPnBM, dan pajak penghasilan dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan dana pinjaman/hibah luar negeri (PP 25 Tahun 2001)

b) Ketentuan yang mengatur mengenai tempat penimbunan berikat (PMK 65 Tahun 2021)

c) Ketentuan yang mengatur mengenai biaya operasi yang dapat dikembalikan dan perlakuan pajak penghasilan di bidang usaha hulu minyak dan gas bumi (PP 27 Tahun 2017)

d) Ketentuan yang mengatur mengenai perlakuan PPN atas penyerahan avtur untuk keperluan angkutan udara luar negeri (PP 71 Tahun 2012)

e) Ketentuan yang mengatur mengenai perlakuan PPN atas penyerahan bahan bakar minyak untuk kapal angkutan laut luar negeri (PP 15 Tahun 2015)

f) Ketentuan yang mengatur mengenai penyerahan BKP tertentu yang bersifat strategis yang tidak dipungut PPN (PP 70 Tahun 2021)

g) Ketentuan yang mengatur mengenai perlakuan perpajakan pada kegiatan usaha hulu minyak dan gas bumi dengan kontrak bagi hasil gross split (PP 53 Tahun 2017).

h) Ketentuan yang mengatur mengenai impor dan penyerahan alat angkutan tertentu serta penyerahan dan pemanfaatan JKP terkait alat angkutan tertentu yang tidak dipungut PPN (PP 50 Tahun 2019)

i) Ketentuan yang mengatur mengenai penyelenggaraan kawasan ekonomi khusus (PP 12 Tahun 2020)

j) Ketentuan yang mengatur mengenai penyelenggaraan kawasan perdagangan bebas dan pelabuhan bebas (PP 41 Tahun 2021)

k) Ketentuan yang mengatur mengenai tata cara pemungutan, penyetoran, dan pelaporan pajak penjualan dan perlakuan PPN dan/atau PPnBM bagi kontraktor perjanjian karya pengusahaan pertambangan batubara generasi I (PMK 194 Tahun 2012)

l) Ketentuan yang mengatur mengenai PPN ditanggung pemerintah.

8. Kode 08

Kode transaksi ini digunakan atas penyerahan yang mendapat fasilitas dibebaskan dari pengenaan PPN atau PPN dan PPnBM berdasarkan peraturan khusus yang berlaku, antara lain sebagai berikut :

a) Ketentuan yang mengatur mengenai impor dan/atau penyerahan BKP tertentu dan/atau JKP tertentu yang dibebaskan dari pengenaan PPN (PMK 41 Tahun 2020)

b) Ketentuan yang mengatur mengenai perlakuan PPN atas penyerahan jasa kebandarudaraan tertentu kepada perusahaan angkutan udara niaga untuk pengoperasian pesawat udara yang melakukan penerbangan luar negeri (PP 28 Tahun 2009)

c) Ketentuan yang mengatur mengenai penyerahan air bersih yang dibebaskan dari pengenaan PPN (PP 58 Tahun 2021)

d) Ketentuan yang mengatur mengenai perlakuan PPN atas penyerahan jasa kepelabuhanan tertentu kepada perusahaan angkutan laut yang melakukan kegiatan angkutan laut luar negeri (PP 74 Tahun 2015)

e) Ketentuan yang mengatur mengenai impor dan/atau penyerahan BKP tertentu yang bersifat strategis yang dibebaskan dari pengenaan PPN (PMK 115 Tahun 2021)

f) Ketentuan yang mengatur mengenai pemberian pembebasan PPN dan/atau PPnBM kepada perwakilan negara asing dan badan internasional serta pejabatnya (PP 47 Tahun 2020)

9. Kode 09

Kode transaksi ini digunakan untuk penyerahan BKP berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan sebagaimana diatur dalam Pasal 16D Undang-Undang PPN yang PPN-nya dipungut oleh PKP yang melakukan penyerahan BKP.

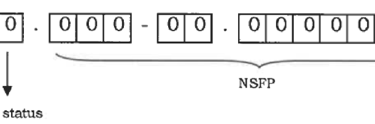

Kode Status

Untuk kode status itu yang di masuk di Faktur Pajak itu adalah :

0 untuk status faktur pajak normal

1 untuk status faktur pajak pengganti

Dalam hal penerbitan faktur pajak pengganti 2 dan seterusnya kode status yang digunakan tetap 1

Nomor Seri Faktur Pajak

Untuk Nomor Seri Faktur Pajak sendiri dapat di minta kepada Direktorat Jenderal Pajak (DJP).

Dan menurut PER-03/PJ/2022 Pasal 15 yang juga mengatur setiap NSFP

PKP yang baru dikukuhkan pada bulan diajukannya permintaan NSFP atau PKP yang belum pernah membuat dan melaporkan Faktur Pajak dalam SPT Masa PPN, yaitu sejumlah yang diminta paling banyak 75 NSFP; atau

PKP yang sebelumnya telah membuat dan melaporkan Faktur Pajak dalam SPT Masa PPN, mengikuti ketentuan sebagai berikut:

a) dalam hal jumlah Faktur Pajak pada 3 Masa Pajak sebelumnya sama dengan atau kurang dari 75 Faktur Pajak, yaitu sejumlah yang diminta paling banyak 75 NSFP; atau

b) dalam hal jumlah Faktur Pajak pada 3 Masa Pajak sebelumnya lebih dari 75 Faktur Pajak, yaitu sejumlah yang diminta paling banyak 120% dari jumlah Faktur Pajak yang dibuat pada 3 Masa Pajak sebelumnya yang telah dilaporkan dalam SPT Masa PPN.