Ketentuan Pajak Profesi – Akuntan

ARTIKELADMINISTRASI PAJAK

Admin

7/1/2024

Setelah sebelumnya kita membahas mengenai ketentuan pajak profesi untuk arsitek dan konten kreator, sekarang kita akan membahas mengenai pajak profesi dari seorang Akuntan. Akuntan adalah seseorang yang memiliki keahlian untuk membuat laporan keuangan, menghitung dan melakukan pengawasan untuk lembaga, instansi sampai dengan perusahaan. Untuk menjadi seorang Akuntan harus menempuh pendidikan sarjana di Falkutas Ekonomi Jurusan Akuntansi sekaligus Pendidikan Profesi Akutantasi (PPAK).

Ada beberapa jenis profesi akuntan, yaitu :

Akuntan Perusahan

Akuntan Perusahan atau biasa dikenal Akuntan Internal adalah seorang yang ahli dalam akuntansi dan mendedikasikan dirinya disebuah perusahan atau organisasi yang bertugas untuk menyusun anggaran, menyusun sistem akuntansi perusahaan, menyusun laporan keuangan, hingga menangani masalah perpajakan

Akuntan Publik

Akuntan publik atau akuntan eksternal adalah seorang yang secara independent telah memiliki izin untuk memberikan jasa akuntansi kepada masyarakat umum. Umumnya jasa yang ditawarkan seorang akuntan publik antara lain jasa perpajakan, pemeriksaan atau audit, kewajaran laporan keuangan, penyusunan sistem akuntansi konsultasi manajemen perusahaan, dan menyusun laporan keuangan dalam rangka pengajuan kredit.

Akuntan Pemerintah

Akuntan Pemerintah adalah seseorang yang memiliki keahlian akuntansi dan bekerja di lingkungan pemerintah. Tugas akuntan pemerintah adalah melakukan pemeriksaan dan pengawasan terhadap aliran keuangan negara.

Dasar Hukum

Sumber hukum yang mendasari panduan pajak ini adalah sebagai berikut:

1. Undang-Undang Nomor 5 Tahun 2011 tentang Akuntan Publik.

2. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 (UU PPh);

3. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 (UU KUP);

4. Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 (UU PPN);

5. Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 tentang Jenis Jasa Lain Sebagaimana Dimaksud Dalam Pasal 23 Ayat (1) Huruf C Angka 2 Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 36 Tahun 2008 (PMK 141/2015);

6. Peraturan Menteri Keuangan Nomor 216/PMK.01/2017 tentang Akuntan Beregister (PMK 216/2017);

7. Peraturan Menteri Keuangan Nomor 186/PMK.01/2021 tentang Pembinaan dan Pengawasan Akuntan Publik (PMK 186/2021);

8. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi (PMK 252/2008);

9. Peraturan Dirjen Pajak Nomor PER-17/PJ/2015 Tentang Norma Penghitungan Penghasilan Neto (PER-17/2015); dan

10. Peraturan Dirjen Pajak Nomor PER-16/PJ/2016 Tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi (PER-16/2016).

Objek Pajak

Menurut UU PPh Pasal 4 ayat (1) seorang akuntan mempunyai objek pajak, yaitu :

- Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas yang dapat berupa honorarium, gaji, beserta dengan tunjangannya;

- Penghasilan dari modal. Penghasilan jenis ini misalnya keuntungan harta atau hak yang tidak dipergunakan untuk usaha, bunga, dividen, sewa, dan royalti;

- Penghasilan dari usaha yang dilakukan oleh akuntan yang bersangkutan; dan

- Penghasilan lainnya yang bersifat tidak tetap misalnya perolehan hadiah undian.

Perlakuan Pajak

Seorang akuntan dapat digolongkan menjadi dua yaitu pegawai dan bukan pegawai. Untuk akuntan yang menjadi pegawai di swasta akan dikenakan PPh Pasal 21/26 sedangkan untuk akuntan yang berstatus pegawai negeri sipil/PNS akan dikenakan PPh Pasal 21 Final.

Untuk akuntan yang bukan pegawai atau pekerja bebas wajib menyelenggarakan pembukuan atau pencatatan. Seorang akuntan yang melakukan kegiatan usaha atau pekerja bebas wajib menyelenggarakan pembukuan atau pencatatan. Bagi wajib pajak badan dan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas kecuali orang pribadi yang memiliki penghasilan bruto (omzet) kurang dari 4,8 miliar, maka wajib menyelenggarakan pembukuan. Sedangkan bagi wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dengan penghasilan bruto (omzet) kurang dari 4,8 miliar wajib menyelenggarakan pencatatan.

Bila wajib pajak memiliki penghasilan bruto dari pekerjaan bebas atau kegiatan usaha dalam setahun dengan penghasilan kurang dari Rp4,8 miliar, maka perhitungan penghasilan neto dapat menggunakan norma. Norma penghitungan penghasilan neto (NPPN) ini dapat digunakan oleh Akuntan dengan beberapa syarat yaitu:

a. Akuntan yang bersangkutan wajib menyelenggarakan pencatatan sebagaimana ketentuan dalam (PER-4/PJ/2009);

b. Akuntan wajib memberitahukan penggunaan NPPN pada Direktur Jenderal Pajak selambat-lambatnya akhir bulan ketiga sejak awal tahun pajak yang bersangkutan; dan

c. Besarannya NPPN bagi akuntan harus berdasarkan ketentuan dalam (PER-17/PJ/2015).

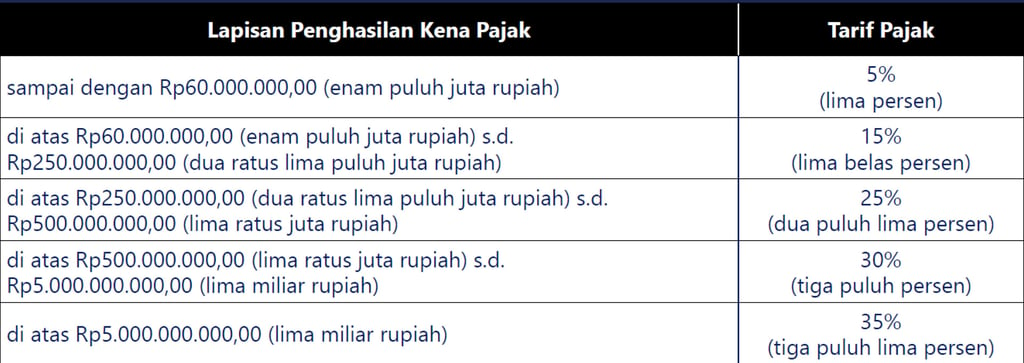

Dasar Pengenaan Pajak

Untuk akuntan dengan pekerjaan bebas :

Untuk akuntan yang merupakan badan usaha berdasarkan PMK 141/2015, atas jasa yang diberikan tersebut harus dipotong PPh 23 oleh pengguna jasa (pembeli atau pemberi penghasilan)