Update 2025 : Dari Nomor Seri Faktur Pajak

ARTIKELPPNPPNBM

Admin

6/17/2025

Dengan diterbitkan nya Per 11/PJ/2025 di tanggal 22 Mei 2025 kemarin, DJP kembali menegaskan bahwa setelah implementasi coretax untuk Nomor Seri Faktur Pajak akan tersedia otomotis saat Anda mengupload faktur pajak yang sudah di buat.

Nomor Seri Faktur Pajak sendiri adalah nomor seri yang diberikan oleh Direktorat Jenderal Pajak kepada Pengusaha Kena Pajak dengan mekanisme tertentu untuk penomoran Faktur Pajak yang berupa kumpulan angka, huruf, atau kombinasi angka dan huruf yang ditentukan oleh Direktorat Jenderal Pajak.

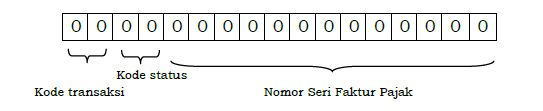

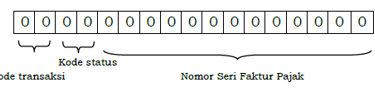

Berbeda dari sebelumnya Nomor Seri Faktur Pajak terdiri atas :

a) 2 (dua) digit kode transaksi;

b) 2 (dua) digit kode status; dan

c) 13 (tiga belas) digit Nomor Seri Faktur Pajak yang diberikan oleh Direktorat Jenderal Pajak.

Format kode dan Nomor Seri Faktur Pajak secara keseluruhan menjadi sebagai berikut:

Penulisan kode dan Nomor Seri Faktur Pajak dalam Faktur Pajak harus lengkap sesuai dengan banyaknya digit.

Direktorat Jenderal Pajak memberikan Nomor Seri Faktur Pajak kepada Pengusaha Kena Pajak sesuai dengan tata cara yang telah ditentukan. Misalnya, untuk tahun 2025 akan dimulai dari Nomor Seri Faktur Pajak 2500000000001, dan seterusnya.

Contoh penulisan kode dan Nomor Seri Faktur Pajak yaitu sebagai berikut.

01002500000000001 :

berarti penyerahan yang terutang Pajak Pertambahan Nilai dan Pajak Pertambahan Nilainya dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak (kode transaksi 01), status Faktur Pajak normal (kode status 00), Nomor Seri Faktur Pajak 2500000000001 sesuai dengan Nomor Seri Faktur Pajak yang diberikan oleh Direktorat Jenderal Pajak dengan tahun pembuatan Faktur Pajak 2025 (dua digit pertama Nomor Seri Faktur Pajak).

01012500000000001 :

berarti penyerahan yang terutang Pertambahan Nilai dan Pajak Pertambahan Nilainya dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak (kode transaksi 01), status Faktur Pajak pengganti ke-1 (kode status 01), Nomor Seri Faktur Pajak 2500000000001 sesuai dengan Nomor Seri Faktur Pajak pada Faktur Pajak yang diganti dengan tahun pembuatan Faktur Pajak yang diganti 2025 (dua digit pertama Nomor Seri Faktur Pajak).

Dalam Per 11/PJ/2025 ini juga dilampirkan kode transaksi dan ketentuannya sebagai berikut :

Kode Transaksi 01:

Digunakan untuk penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewahnya dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

Kode transaksi ini digunakan dalam hal bukan merupakan jenis penyerahan sebagaimana dimaksud pada kode transaksi 02 sampai dengan 10.

Kode Transaksi 02:

Digunakan untuk penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Pemungut Pajak Pertambahan Nilai Instansi Pemerintah sebagaimana diatur dalam Pasal 16A Undang-Undang Pajak Pertambahan Nilai yang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewahnya dipungut oleh Pemungut Pajak Pertambahan Nilai Instansi Pemerintah dimaksud.

Kode Transaksi 03:

Digunakan untuk penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada:

Kode Transaksi Pemungut Pajak Pertambahan Nilai lainnya (selain Instansi Pemerintah sebagaimana dimaksud pada kode transaksi 02) yaitu:

1) Pemungut Pajak Pertambahan Nilai sebagaimana diatur dalam Pasal 16A Undang-Undang Pajak Pertambahan Nilai yang ditunjuk berdasarkan Peraturan Menteri Keuangan yang mengatur mengenai penunjukan Pemungut Pajak Pertambahan Nilai yang bersangkutan; dan

2) Perusahaan yang tunduk terhadap perjanjian karya pengusahaan pertambangan batubara yang di dalam kontrak tersebut secara lex specialist ditunjuk sebagai pemungut Pajak Pertambahan Nilai.

Kode Transaksi 04:

Digunakan untuk penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dasar pengenaan pajaknya menggunakan nilai lain sebagaimana diatur dalam Pasal 8A ayat (1) Undang-Undang Pajak Pertambahan Nilai yang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewahnya dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

Kode Transaksi 05:

Digunakan untuk penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang Pajak Pertambahan Nilainya dipungut dengan besaran tertentu sebagaimana diatur dalam Pasal 9A ayat (1) Undang-Undang Pajak Pertambahan Nilai yang Pajak Pertambahan Nilainya dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

Kode transaksi ini juga digunakan dalam hal Pengusaha Kena Pajak yang memungut Pajak Pertambahan Nilai atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan besaran tertentu melakukan pemakaian sendiri dan/atau pemberian cuma-cuma atas Barang Kena Pajak dan/atau Jasa Kena Pajak dimaksud yang dasar pengenaan pajaknya berupa nilai tertentu sebesar Rp0,00 (nol rupiah) sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Kode Transaksi 06:

Digunakan untuk penyerahan Barang Kena Pajak kepada Turis Asing yang memberitahukan dan menunjukkan paspor luar negeri kepada Pengusaha Kena Pajak Toko Retail yang berpartisipasi dalam skema pengembalian Pajak Pertambahan Nilai kepada Turis Asing sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang Pajak Pertambahan Nilainya dipungut oleh Pengusaha Kena Pajak Toko Retail yang melakukan penyerahan Barang Kena Pajak.

Kode Transaksi 07:

Digunakan untuk penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang mendapat fasilitas Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah tidak dipungut atau ditanggung pemerintah.

Kode transaksi ini digunakan atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang mendapat fasilitas Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah tidak dipungut atau ditanggung pemerintah berdasarkan peraturan khusus yang berlaku, antara lain sebagai berikut.

1) Ketentuan yang mengatur mengenai tata cara pemberian fasilitas Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dan Pajak Penghasilan dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan hibah atau dana pinjaman luar negeri.

2) Ketentuan yang mengatur mengenai tempat penimbunan berikat.

3) Ketentuan yang mengatur mengenai biaya operasi yang dapat dikembalikan dan perlakuan Pajak Penghasilan di bidang usaha hulu minyak dan gas bumi.

4) Ketentuan yang mengatur mengenai perlakuan Pajak Pertambahan Nilai atas penyerahan avtur untuk keperluan angkutan udara luar negeri.

5) Ketentuan yang mengatur mengenai perlakuan Pajak Pertambahan Nilai atas penyerahan bahan bakar minyak untuk kapal angkutan laut luar negeri.

6) Ketentuan yang mengatur mengenai penyerahan Barang Kena Pajak tertentu yang bersifat strategis yang tidak dipungut Pajak Pertambahan Nilai.

7) Ketentuan yang mengatur mengenai perlakuan perpajakan pada kegiatan usaha hulu minyak dan gas bumi dengan kontrak bagi hasil gross split.

8) Ketentuan yang mengatur mengenai Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah tidak dipungut atas impor dan/atau penyerahan Barang Kena Pajak tertentu dan/atau penyerahan Jasa Kena Pajak tertentu dan/atau pemanfaatan Jasa Kena Pajak tertentu dari luar Daerah Pabean.

9) Ketentuan yang mengatur mengenai penyelenggaraan kawasan ekonomi khusus.

10) Ketentuan yang mengatur mengenai penyelenggaraan kawasan perdagangan bebas dan pelabuhan bebas.

11) Ketentuan yang mengatur mengenai tata cara pemungutan, penyetoran, dan pelaporan pajak penjualan dan perlakuan Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah bagi kontraktor perjanjian karya pengusahaan pertambangan batubara generasi I.

12) Ketentuan yang mengatur mengenai Pajak Pertambahan Nilai ditanggung pemerintah.

Kode Transaksi 08:

Digunakan untuk penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang mendapat fasilitas dibebaskan dari pengenaan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Kode transaksi ini digunakan atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang mendapat fasilitas dibebaskan dari pengenaan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah berdasarkan peraturan khusus yang berlaku, antara lain sebagai berikut.

1) Ketentuan yang mengatur mengenai Pajak Pertambahan Nilai dibebaskan atas impor dan/atau penyerahan Barang Kena Pajak tertentu dan/atau penyerahan Jasa Kena Pajak tertentu dan/atau pemanfaatan Jasa Kena Pajak tertentu dari luar Daerah Pabean.

2) Ketentuan yang mengatur mengenai perlakuan Pajak Pertambahan Nilai atas penyerahan jasa kebandarudaraan tertentu kepada perusahaan angkutan udara niaga untuk pengoperasian pesawat udara yang melakukan penerbangan luar negeri.

3) Ketentuan yang mengatur mengenai perlakuan Pajak Pertambahan Nilai atas penyerahan jasa kepelabuhanan tertentu kepada perusahaan angkutan laut yang melakukan kegiatan angkutan laut luar negeri.

4) Ketentuan yang mengatur mengenai tata cara pemberian pembebasan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah kepada perwakilan negara asing dan badan internasional serta pejabatnya.

Kode Transaksi 09:

Digunakan untuk penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan sebagaimana diatur dalam Pasal 16D Undang-Undang Pajak Pertambahan Nilai yang Pajak Pertambahan Nilainya dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak.

Kode Transaksi 10:

Digunakan untuk penyerahan lainnya yang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewahnya dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

Kode transaksi ini digunakan atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak selain jenis penyerahan pada kode transaksi 01 sampai dengan 09, antara lain penyerahan yang menggunakan tarif selain tarif sebagaimana diatur dalam Pasal 7 ayat (1) Undang-Undang Pajak Pertambahan Nilai.