PPh Pasal 4 Ayat 2

ARTIKELPAJAK PENGHASILANPPH PS. 4 AYAT 2

Admin

6/24/2024

PPh Pasal 4 ayat (2) adalah pemotongan atas penghasilan yang dibayarkan sehubungan jasa tertentu dan sumber tertentu (jasa konstruksi, sewa tanah/bangunan, pengalihan hak atas tanah/bangunan, hadiah undian, dan lainnya). PPh Pasal 4 ayat (2) ini juga disebut dengan PPh final yang dapat dikenakan pada wajib pajak badan maupun wajib pajak pribadi atas beberapa jenis penghasilan yang mereka dapatkan.

Objek Pajak

1. Sewa tanah dan/atau bangunan

Sewa tanah dan/atau bangunan berupa tanah, rumah, rumah susun , apartemen, kondominium, Gedung perkantoran, pertokoan, Gedung pertemuan termasuk bagiannya, rumah kantor, toko, rumah toko, Gudang, bangunan industri. Untuk tarif pemotongannya adalah 10% dari harga sewa.

Untuk penyetoran terakhir bagi penyewa tanah dan/atau bangunan adalah tanggal 10 di bulan berikutnya sedangkan penyetoran terakhir bagi pemilik tanah dan/atau bangunan adalah tanggal 15 bulan berikutnya.

Dan tanggal pelaporan pajak bagi pemilik dan/atau bangunan paling lama tanggal 20 bulan berikutnya.

2. Pengalihan hak atas tanah dan/atau bangunan

Pengalihan hak atas tanah dan/atau bangunan meliputi penjualan, tukar menukar, perjanjuan pemindahan hak, pelepasan hak, penyerahan hak, lelang, hibah, waris atau cara lainnya yang disepakati.

Tarif pemotongannya adalah :

0% atas pengadaan tanah bagi Pembangunan untuk kepentingan umum atau kantor/instansi pemerintah

1% x harga pengalihan bagi rumah sederhana atau rusun sederhana

2,5% x harga pengalihan untuk lainnya

3. Jasa Konstruksi (PP 9 tahun 2022)

Objek PPh Pasal 4 ayat (2) atas Jasa Konsruksi adalah penghasilan dari :

layanan jasa konsultasi konstruksi, mencakup layanan keseluruhan atau sebagian kegiatan yang meliputi pengkajian, perencanaan, perancangan, pengawasan, dan manajemen penyelenggaraan konstruksi suatu bangunan.

layanan jasa pekerjaan konstruksi, mencakup kegiatan yang meliputi pembangunan, pengoperasian, pemeliharaan, pembongkaran, dan Pembangunan kembali suatu bangunan.

layanan jasa pekerjaan konstruksi terintegrasi, mencakup gabungan pekerjaan konstruksi dan jasa konsultansi konstruksi, termasuk di dalamnya penggabungan fungsi layanan dalam model penggabungan perencanaan, pengadaan, dan pembangunan serta model penggabungan perencanaan dan pembangunan.

Tarif jasa konstruksi:

a) 1,75% (satu koma tujuh puluh lima persen) untuk pekerjaan konstruksi yang dilakukan oleh penyedia Jasa yang memiliki sertifikat badan usaha kualifikasi kecil atau sertifikat kompetensi kerja untuk usaha orang perseorangan;

b) 4% (empat persen) untuk pekerjaan konstruksi yang dilakukan oleh Penyedia Jasa yang tidak memiliki sertifikat badan usaha atau sertifikat kompetensi kerja untuk usaha orang perseorangan;

c) 2,65% (dua koma enam puluh lima persen) untuk pekerjaan konstruksi yang dilakukan oleh penyedia Jasa selain Penyedia Jasa sebagaimana dimaksud dalam huruf a dan huruf b;

d) 2,65% (dua koma enam puluh lima persen) untuk pekerjaan konstruksi terintegrasi yang dilakukan oleh Penyedia Jasa yang memiliki sertifikat badan usaha;

e) 4% (empat persen) untuk pekerjaan konstruksi terirrtegrasi yang dilakukan oleh Penyedia Jasa yang tidak memiliki sertifikat badan usaha;

f) 3,5% (tiga koma lima persen) untuk jasa konsultansi konstruksi yang dilakukan oleh penyedia Jasa yang memiliki sertifikat badan usaha atau sertifikat kompetensi kerja untuk usaha orang perseorangan; dan

g) 6% (enam persen) untuk jasa konsultansi konstruksi yang dilakukan oleh penyedia Jasa yang tidak memiliki sertifikat badan usaha atau sertifikat kompetensi kerja untuk usaha orang perseorangan.

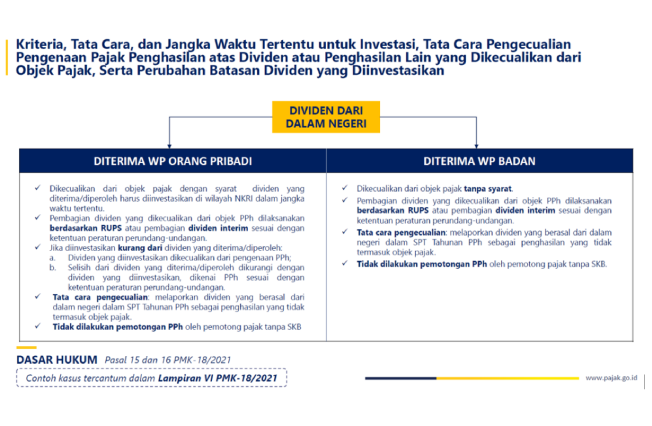

4. Dividen yang Diterima Orang Pribadi

Untuk tarif dari penerimaan Deviden orang pribadi adalah 10% dari deviden yang di terima. Penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya dan pelaporan dilakukan paling lambat tanggal 20 bulan berikutnya.

Penghasilan dividen yang berasal dari dalam negeri maupun luar negeri yang diperoleh Wajib Pajak (WP) orang pribadi atau badan dikecualikan dari pengenaan pajak, dengan syarat dividen tersebut diinvestasikan di Indonesia (untuk Wajib Pajak Orang Pribadi), sedangkan untuk Wajib Pajak badan dibebaskan tanpa syarat *)Pasal 14 dan 25 PMK-18/2022

Jika dividen dan penghasilan setelah pajak dari suatu Badan Usaha Tetap (BUT) di luar negeri yang diinvestasikan di Indonesia kurang dari 30% dari jumlah laba setelah pajak, maka ketentuannya:

Atas dividen dan penghasilan setelah pajak yang diinvestasikan dikecualikan dari PPh

Atas selisih dari 30% laba setelah pajak dikurangi dengan dividen diinvestasikan dikenai PPh

Atas sisa laba setelah pajak dikurangi dengan dividen yang diinvestasikan tidak dikenai PPh

5. Hadiah Undian

Sebagai penyelenggara undian memberikan hadiah undian kepada peserta kegiatan tarif setiap pemotongan dikenakan 25% dari nilai hadia undian (Nilai hadiah undian adalah nilai uang atau nilai pasar apabila hadiah tersebut diserahkan dalam bentuk natura misalnya mobil).

Penyetoran dilakukan paling lambat tanggal 10 bulan berikutnya dan pelaporan dilakukan paling lambat tanggal 20 bulan berikutnya.

6. Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu Sesuai PP 23 Tahun 2018

Jika Anda adalah WP yang pada tahun pajak 2017 dan 2018 mempunyai penghasilan dari usaha yang nilainya tidak lebih dari Rp.4.800.000.000,00 setahun atau masih menjadi UMKM dengan mempunyai Surat Keterangan PP 23, maka tarif pemotongannya adalah 0,5%

Dengan berlakunya Undang-undang No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, untuk UMKM dengan omset s/d Rp 500juta tidak dikenakan PPh 0,5% (untuk Wajib Pajak Orang Pribadi)

Jika Omset lebih dari 500juta, maka yang dikenakan PPh 0,5% adalah selisih lebihnya

Untuk Wajib Pajak Badan (Perusahaan) ketentuan Batasan 500juta tidak dikenakan PPh 0,5% Tidak berlaku

Untuk pengenaan tarif PPh Ps. 4(2) final untuk Orang Pribadi hanya berlaku untuk 7 tahun

Untuk pengenaan tarif PPh Ps. 4(2) final untuk PT hanya berlaku untuk 3 tahun

Untuk pengenaan tarif PPh Ps. 4(2) final untuk Koperasi, CV dan Firma hanya berlaku untuk 4 tahun

Jangka waktu penggenaan PPh terhitung sejak :

Tahun wajib pajak terdaftar, bagi wajib pajak yang terdaftar sejak berlakunya PP No 23 Tahun 2018

Tahun Pajak yang berlakunya PP No 23 Tahun 2018, bagi wajib pajak yang telah terdaftar sebelum berlakunya PP tersebut

7. Obligasi

Obligasi adalah surat utang, surat utang negara dan obligasi daerah yang berjangka waktu lebih dari 12 bulan yang diterbitkan oleh pemerintah dan nonpemerintah, termasuk surat yang terbikan berdasarkan prinsip syariah (sukuk).Sedangkan, Bunga obligasi adalah imbalan yang diterima atau diperoleh pemegang obligasi dalam bentuk bunga, ujrah/fee, baggi hasil, margin, penghasilan sejenis lainnya dan/atau diskonto.

Sesuai dengan ketentuan perpajakan yang terbaru tarif pajak penghasilan yang bersifat final adalah sebesar 10% dari dasar pengenaan pajak penghasilan yaitu untuk :

bunga dari obligasi dengan kupon, sebesar jumlah bruto sesuai dengan masa kepemilikan obligasi;

diskonto dari obligasi dengan kupon, sebesar selisih lebih harga jual atau nilai nominal di atas harga perolehan obligasi, tidak termasuk bunga berjalan; dan

diskonto dari obligasi tanpa bunga, sebesar selisih lebih harga jual atau nilai nominal di atas harga perolehan obligasi.

Dalam hal terdapat diskonto negatif atau rugi pada saat penjualan obligasi dengan kupon, diskonto negatif atau rugi tersebut dapat diperhitungkan dengan dasar pengenaan pajak penghasilan atas bunga obligasi berjalan

Pengeculian pengenaan pajak penghasilan yang bersifat final tidak berlaku dalam hal penerima penghasilan berupa bunga obligasi merupakan :

wajib pajak dana pensiun yang pendirian atau pembentukannya telah disahkan oleh Menteri Keuangan atau telah mendapatkan izin dari Otoritas Jasa Keuangan dan memenuhi persyaratan sebagaimana diatur dalam Pasal 4 ayat (3) huruf h Undang-undang Pajak Penghasilan dan peraturan pelaksanaannya; dan

wajib pajak bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia Penghasilan berupa bunga obligasi yang diterima dan/atau diperoleh wajib pajak diatas dikenai pajak penghasilan berdasarkan tarif umum sesuai dengan Undang-undang Pajak Penghasilan

8. Bunga Tabungan dan Deposito

Deposito merupakan suatu produk simpanan bank yang dimana penyetoran ataupun penarikannya hanya dapat dilakukan pada saat tertentu saja. Hal ini dikarenakan deposito memiliki jangka waktu. Apabila dan yang telah disimpan tersebut diambul sebelum jangka waktunya, maka nasabah akan mendapatkan denda penalti. Terkait dengan deposito, semakin besar dan semakin lama waktu nasabah menyimpan dananya dalam bentuk deposito, maka semakin besar pula bunga yang akan ditawarkan kepada mereka. Sesuai dengan ketentuan perpajakan tarif pajak penghasilan dari bunga deposito yang bersifat final adalah 20% dari jumlah bruto

Dalam perhitungan PPh Bunga Deposito dan tabungan terdapat beberapa hal yang dapat dikecualikan dari Pemotongan PPh-nya, antara lain :

Jumlah pada bunga deposito dan tabungan ataupun SBI tidak melebihi Rp 7,5 juta dan bukan merupakan jumlah yang dipecah-pecah.

Bunga dan/atau diskonto yang diterima maupun diperoleh bank yang didirikan di Indonesia dan/atau cabang Bank luar negeri yang berada di Indonesia.

Bunga deposito dan tabungan serta diskonto SBI yang telah diterima atau diperoleh Dana Pensiun yang pendiriannya sudah disahkan oleh Menteri Keuangan sepanjang dananya didapatkan dari sumber pendapatan sebagaimana dimaksud dalam Undang-undang 11 tahun 1992 pasal 29 mengenai Dana Pensiun, diberikan berdasarkan Surat Keterangan Bebas (SKB), yang diterbitkan oleh Kantor Pelayanan Pajak tempat dana pensiun terdaftar.

Bunga tabungan pada Bank yang ditunjuk Pemerintah dalam rangka pemilikan Rumah Sederhana dan Rumah Sangat Sederhana, sebagai contoh kavling siap bangun untuk Rumah Sederhana ataupun Rumah Sangat Sederhana dan/atau Rumah Susun Sederhana yang sesuai dengan ketentuan yang berlaku, untuk dihuni sendiri.

9. Penjualan Saham Di Bursa

Saham merupakan tanda penyertaan modal individu atau badan usaha dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal itu, maka investor memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Sesuai dengan ketentuan perpajakan tarif pajak penghasilan dari penjualan saham yang bersifat final adalah 0,1% dari jumlah bruto nilai transaksi penjualan.

10. Yang Tidak Dipotong Oleh Instansi Pemerintah

Sesuai dengan Peraturan Menteri Keuangan Nomor 231/PMK.03/2019 tahun 2019, Instansi Pemerintah tidak melakukan pemotongan PPh Pasal 4 ayat (2) atas transaksi :

pembayaran atau pengakuan utang persewaan tanah dan/atau bangunan kepada penyedia jasa pelayanan penginapan beserta akomodasinya;

sebagian atau seluruh pembayaran pengalihan hak atas tanah dan atau bangunan antara lain kepada :

orang pribadi yang mempunyai penghasilan di bawah Penghasilan Tidak Kena Pajak yang melakukan pengalihan hak atas tanah danjatau bangunan dengan jumlah bruto pengalihan kurang dari Rp60.000.000,00 (enam puluh juta rupiah) dan bukan merupakan jumlah yang dipecah-pecah;

orang pribadi atau badan yang melakukan pengalihan harta berupa bangunan dalam rangka melaksanakan perjanjian bangun guna serah, bangun serah guna, atau pemanfaatan barang milik negara berupa tanah dan/ atau bangunan; atau

orang pribadi atau badan yang tidak termasuk subjek pajak yang melakukan pengalihan harta berupa tanah dan atau bangunan.