Perubahan Dalam Tarif Efektif Rata-Rata PPh Pasal 21

ARTIKELBERITAPAJAK PENGHASILANPPH PS. 21

1/5/2024

Dalam Tarif Efektif Rata-rata (TER) yang mulai diberlakuan tanggal 1 Januari 2024 terdapat perubahan perhitungan untuk berbagai subjek penerima penghasilan. Mari kita bahas bersama!

Perhitungan PPh Pasal 21 bagi Pegawai Tetap, penerima pensiun berkala serta PNS, Anggota TNI, Anggota Polri, Pejabat Negara, dan Pensiunannya

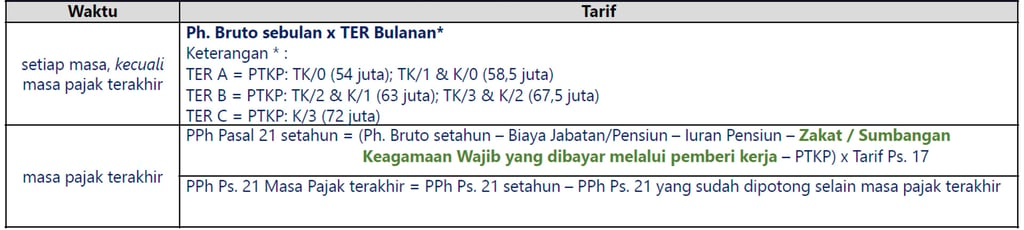

Sebelum Tarif Efektif Rata-rata (TER) mulai diberlakuan penghasilan yang di terima oleh seorang Pegawai Tetap, penerima pensiun berkala serta PNS, Anggota TNI, Anggota Polri, Pejabat Negara, dan Pensiunannya biasa nya akan dihitung pajak dengan cara :

Tapi dalam Tarif Efektif Rata-rata (TER) perhitungan pajak penghasilan pegawai tetap berubah menjadi :

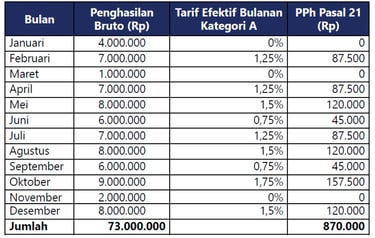

Contoh :

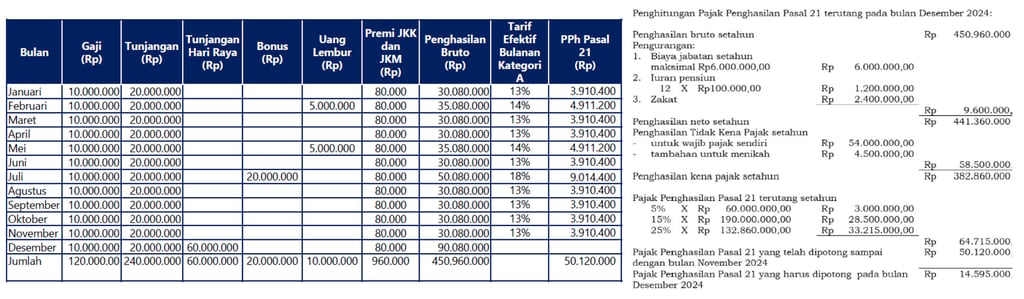

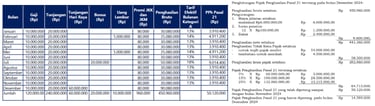

Tuan A bekerja pada PT Z. Tuan A berstatus menikah dan tidak memiliki tanggungan (K/0). Premi JKK dan JKM per bulan yang dibayar oleh PT Z untuk Tuan A adalah masing-masing sebesar 0,50% dan 0,30% dari komponen gaji Tuan A. Iuran pensiun yang dibayarkan oleh PT Z untuk Tuan A adalah sebesar Rp200.000,00 per bulan sedangkan iuran pensiun yang dibayar sendiri oleh Tuan A melalui PT Z adalah sebesar Rp100.000,00 per bulan. Tuan A melakukan pembayaran zakat sebesar Rp200.000,00 per bulan melalui PT Z kepada Badan Amil Zakat yang disahkan oleh pemerintah. Selama tahun 2024, Tuan A menerima atau memperoleh penghasilan dan dipotong PPh Pasal 21 menggunakan tarif efektif bulanan kategori A dengan penghitungan sebagai berikut:

Perhitungan PPh Pasal 21 bagi Pegawai Tidak Tetap/Pegawai Lepas/Pegawai Harian

Sebelum Tarif Efektif Rata-rata (TER) mulai diberlakuan penghasilan yang di terima oleh seorang pegawai tidak tetap akan dihitung pajak dengan cara :

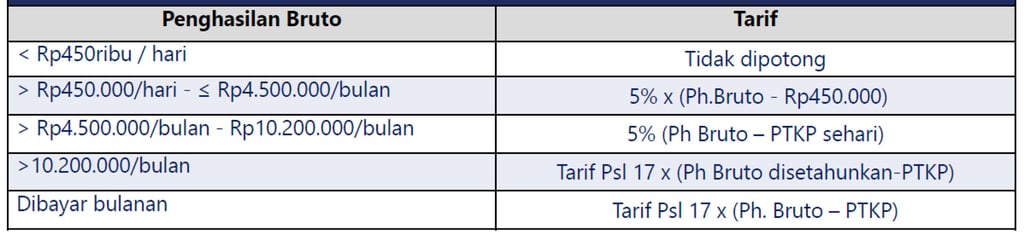

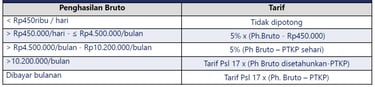

Tapi dalam Tarif Efektif Rata-rata (TER) perhitungan pajak penghasilan pegawai tidak tetap berubah menjadi :

Baca juga : Mulai Berlaku Dari 1 Januari 2024, Inilah Tarif Efektif Rata-Rata (TER) PPh 21

Contoh :

*) PENGHASILAN TIDAK DIBAYAR BULANAN DENGAN JUMLAH ≤ Rp2.500.000,00 SEHARI

Tuan L bekerja pada PT O. Pada bulan Juni 2024, Tuan L melakukan pekerjaan perakitan bingkai foto selama, 10 (sepuluh) hari. Atas penyelesaian pekerjaan tersebut, Tuan L menerima atau memperoleh penghasilan sebesar Rp4.500.000,00 sehingga jumlah penghasilan bruto sehari sebesar Rp4.500.000,00 : 10 = Rp450.000,00.

Penghitungan PPh Pasal 21 menggunakan tarif efektif harian : 0% x Rp450.0000,00 = Rp0

*) PENGHASILAN TIDAK DIBAYAR BULANAN DENGAN JUMLAH > Rp2.500.000,00 SEHARI

Tuan M bekerja pada PT N. Tuan M menerima atau memperoleh penghasilan harian berdasarkan jumlah unit TV yang diperbaiki dengan besaran penghasilan yang diterima atau diperoleh adalah sebesar Rp300.000,00 per unit TV. Tuan M menyelesaikan perbaikan TV sebanyak 10 buah dalam sehari dan menerima atau memperoleh penghasilan sebesar Rp3.000.000,00.

Penghitungan PPh Pasal 21 menggunakan tarif Pasal 17 UU PPh : 5% x 50% x Rp3.000.000,00 = Rp75.000,00

*) PENGHASILAN DIBAYAR BULANAN

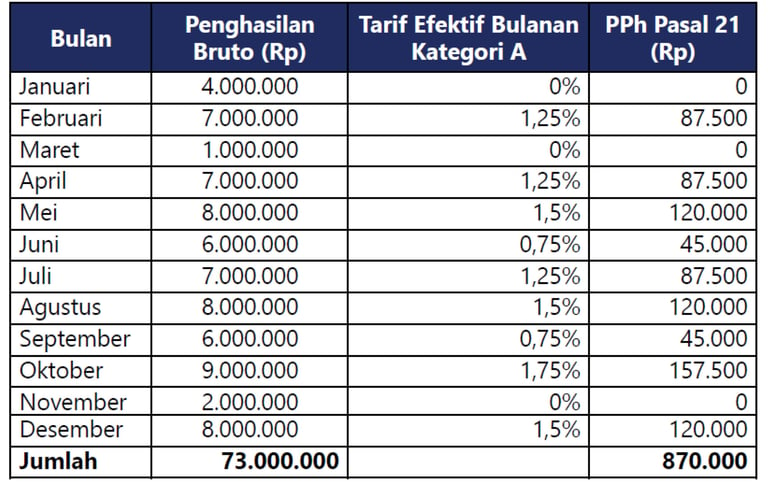

Tuan N bekerja sebagai pemetik teh pada perkebunan milik PT M. Tuan N berstatus tidak menikah dan tidak memiliki tanggungan (TK/0). Tuan N menerima atau memperoleh penghasilan yang dibayarkan secara bulanan berdasarkan hasil panen yang diperolehnya. Selama tahun 2024, Tuan N menerima atau memperoleh penghasilan dan dipotong PPh Pasal 21 sebagai berikut:

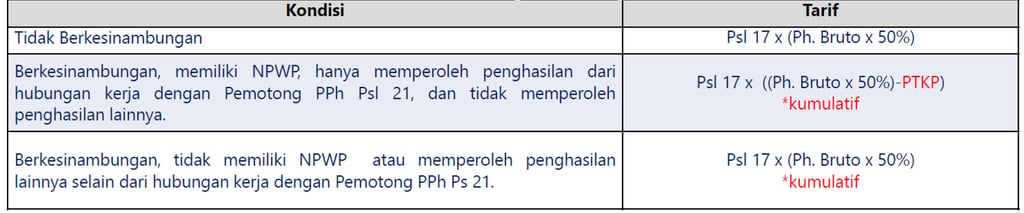

Perhitungan PPh Pasal 21 bagi Bukan Pegawai

Sebelum Tarif Efektif Rata-rata (TER) mulai diberlakuan penghasilan yang di terima oleh seorang bukan pegawai akan dihitung pajak dengan cara :

Tapi dalam Tarif Efektif Rata-rata (TER) perhitungan pajak penghasilan bukan pegawai berubah menjadi :

Pembahasan :

Contoh :

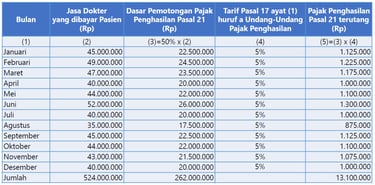

Tuan R merupakan dokter spesialis anak yang melakukan praktik di Rumah Sakit ABC dengan perjanjian bahwa atas setiap jasa dokter yang dibayarkan oleh pasien akan dipotong 20% (dua puluh persen) oleh pihak rumah sakit sebagai bagian penghasilan rumah sakit dan sisanya sebesar 80% (delapan puluh persen) dari jasa dokter tersebut akan dibayarkan kepada Tuan R pada setiap akhir bulan. Selama tahun 2024, jasa dokter yang dibayarkan oleh pasien dari praktik Tuan R di Rumah Sakit ABC sebagai berikut:

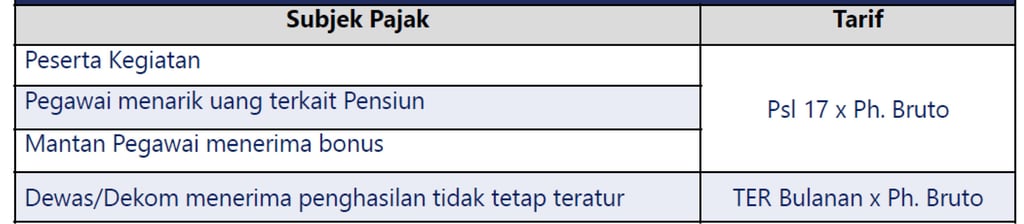

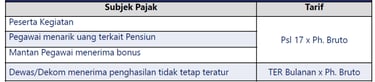

Untuk perhitungan pajak penghasilan untuk subjek pajak lainnya Tarif Efektif Rata-Rata (TER) nya adalah :

Contoh :

Tuan Q bekerja sebagai Pegawai Tetap pada PT J dan diikutsertakan dalam program pensiun yang diselenggarakan Dana Pensiun DEF yang pendiriannya telah disahkan oleh Menteri Keuangan. Pada bulan April 2024, Tuan Q memerlukan dana untuk persiapan masa pensiun dan melakukan penarikan uang manfaat pensiun dari Dana Pensiun DEF sebesar Rp20.000.000,00. Pada bulan Juni 2024, Tuan Q kembali melakukan penarikan uang manfaat pensiun sebesar Rp15.000.000,00.

a) atas penarikan uang manfaat pensiun pada bulan April 2024, besarnya pemotongan Pajak Penghasilan Pasal 21 adalah sebesar 5% x Rp20.000.000,00 = Rp1.000.000,00.

b) atas penarikan uang manfaat pensiun pada bulan Juni 2024, besarnya pemotongan Pasal 21 adalah sebesar 5% x Rp15.000.000,00 = Rp750.000,00.