Penurunan Pajak Royalti Bagi Orang Pribadi Pekerja Bebas Pengguna Norma Penghitungan Penghasilan Neto (NPPN)

ARTIKELPAJAK PENGHASILANPPH PS. 23

Admin

7/24/2024

Seorang penulis buku atau pencipta lagu adalah contoh dari pekerjaan yang akan mendapatkan royalti dari setiap karya buku dan lagu yang sudah mereka buat/ciptakan. Tapi apa sih Royalti itu?

Menurut KBBI Royalti adalah uang jasa yang dibayarkan oleh orang (perusahaan) atas barang yang diproduksinya kepada orang (perusahaan) yang mempunyai hak paten atas barang tersebut. Singkat nya Royalti adalah penerimaan atas setiap hasil karya seorang individu.

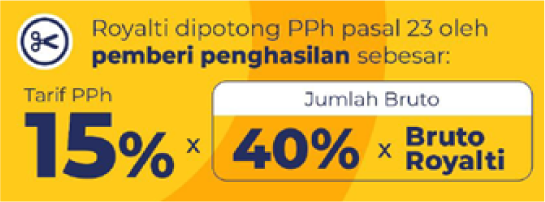

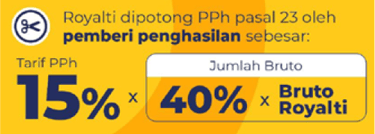

Royalti sendiri merupakan objek pajak penghasilan yang dikenakan PPh Pasal 23

Untuk wajib pajak orang pribadi pekerja bebas yang merupakan pengguna Norma Penghitungan Penghasilan Neto (NPPN) mempunyai kabar gembira!!

Karena dalam Per-1/PJ/2023 adanya penurunan tarif pajak yang akan dikenakan dalam pemotongan penghasilan Royalti.

Untuk menggunakan tarif tersebut wajib pajak pekerja bebas yang dipotong wajib menyampaikan Bukti Penerimaan Surat Pemberitahun Penggunaan NPPN di tahun pajak yang bersangkutan kepada Pemberi Penghasilan sebelum dilakukan pemotongan PPh Pasal 23.

Bukti Potong yang diberikan oleh pemberi penghasilan dapat digunakan wajib pajak penerima penghasilan untuk sebagai kredit pajak di SPT Tahunan untuk mengurangi pajak penghasilan yang akan dibayar.

Contoh :

Tuan A adalah seorang penulis yang telah menghasilkan beberapa buku best seller.

Pada bulan Januari 2023, tuan A menyampaikan pemberitahuan penggunaan NPPN untuk tahun pajak 2023 ke KPP tempatnya terdaftar

Pada bulan Mei 2023, tuan A memperoleh penghasilan royalty atas penerbitan salah satu bukunya dari PT. BCD sebesar Rp 100 juta

Tuan A menyerahkan fotokopi bukti penerimaan surat pemberitahuan penggunaan NPPN kepada PT. BCD

Besaran NPPN bagi pekerja seni adalah 50%

Pajak yang akan dikenakan atas transaksi tersebut :

PT. BCD sebagai pemberi penghasilan :

Wajib memotong tuan A PPh Pasal 23 atas royalti sebesar

15% x 40% x Rp. 100 juta = Rp 6 juta

Membuat bukti potong PPh Pasal 23 atas Royalti dan menyerahkan nya kepada Tuan Barkat

Menyetorkan PPh Pasal 23 Royalti dengan kode 411124-103 paling lambat tanggal 10 Juni 2023 dan melaporkan nya dalam SPT Masa PPh Unifikasi masa Mei 2023 paling lambat tanggal 20 Juni 2023

Tuan A sebagai penerima penghasilan :

Dapat mengkreditkan PPh Pasal 23 sebesar Rp 6 juta sebagai pengurang PPh terutang SPT Tahunan Tahun Pajak 2023

Melaporkan penghasilan royalti ke dalam SPT Tahunan Pajak 2023 pada kolom penghasilan neto dari pekerjaan bebas dengan perhitungan :

Rp 100 juta x 50% = Rp 50 juta (penghasilan neto pekerjaan bebas tahun 2023)