Pengusaha Kena Pajak

ARTIKELADMINISTRASI PAJAKPPN

Admin

5/31/2024

Pengusaha Kena Pajak (PKP) adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai (UU PPN).

Pengusaha yang melakukan penyerahan sebagaimana yang dimaksud di dalam Undang-Undang Pajak Pertambahan Nilai kecuali pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan diwajibkan :

a) melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

b) memungut pajak yang terutang;

c) menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar dalam hal Pajak Keluaran lebih besar daripada Pajak Masukan yang dapat dikreditkan serta menyetorkan Pajak Penjualan atas Barang Mewah yang terutang; dan

d) melaporkan penghitungan pajak.

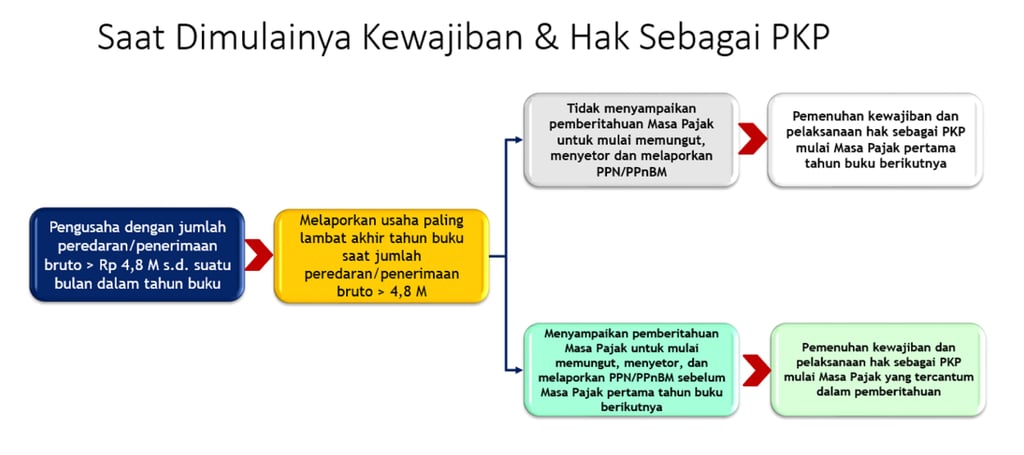

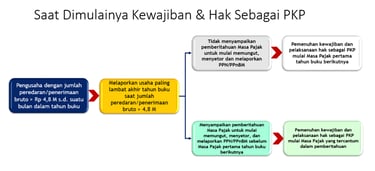

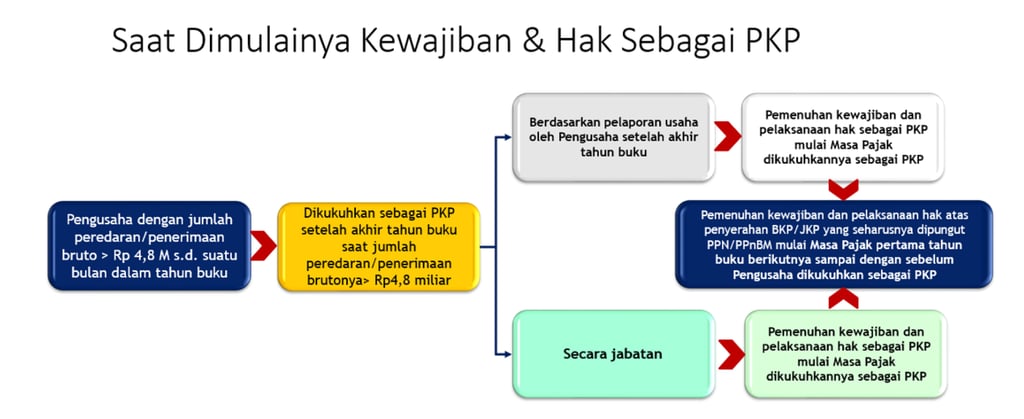

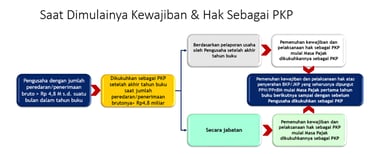

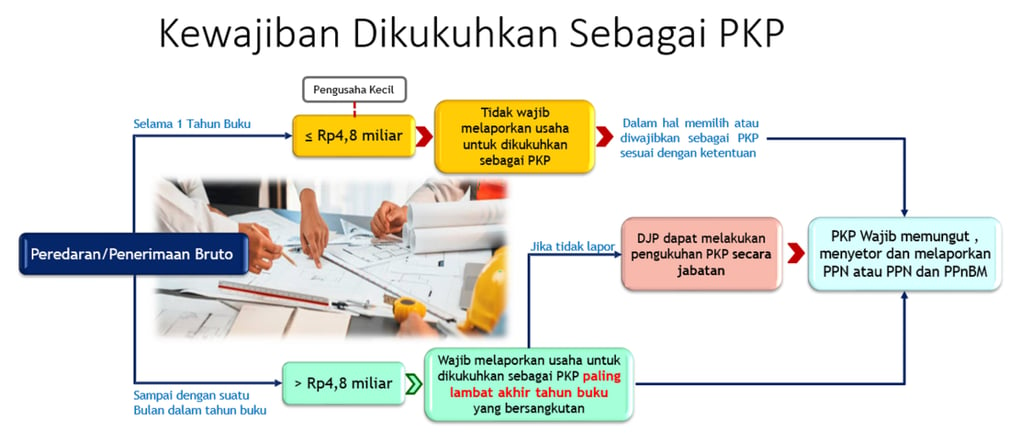

Kewajiban melaporkan usaha untuk dikukuhkan sebagai Pengusaha Kena Pajak dilakukan paling lama akhir tahun buku yang bersangkutan saat jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Dalam hal pengusaha telah dikukuhkan sebagai Pengusaha Kena Pajak dan jumlah peredaran bruto dan/atau penerimaan brutonya dalam 1 tahun buku tidak melebihi Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah), Pengusaha Kena Pajak dapat mengajukan permohonan pencabutan pengukuhan sebagai Pengusaha Kena Pajak.

Pengusaha Kecil diperkenankan untuk memilih dikukuhkan menjadi Pengusaha Kena Pajak. Apabila pengusaha kecil memilih menjadi Pengusaha Kena Pajak, Undang-Undang Pajak Pertambahan Nilai ini berlaku sepenuhnya bagi pengusaha kecil tersebut.

Pengusaha kecil merupakan pengusaha yang selama 1 (satu) tahun buku melakukan penyerahan BKP dan/atau JKP dengan jumlah peredaran bruto dan/atau penerimaan bruto (keseluruhan penyerahan BKP dan/atau JKP yang dilakukan oleh pengusaha dalam rangka kegiatan usahanya) tidak lebih dari Rp. 4.800.000.000,00

Bagi pengusaha yang secara pribadi atau badan usaha yang pada suatu bulan di tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto lebih dari Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) wajib dikukuhkan menjadi Pengusaha Kena Pajak.

Selain itu, juga terdapat pengaturan tertentu di bidang penyerahan Barang Kena Pajak/Jasa Kena Pajak tertentu, tetap diwajibkan untuk menjadi Pengusaha Kena Pajak meskipun peredaran bruto belum melebihi Batasan Pengusaha Kecil, misal : pabrikan dan pedagang emas perhiasan sesuai PMK 48/2023, agen asuransi sesuai PMK 67/2022, rekanan pengadaan pemerintah sesuai PMK 58/2022.