Pemeriksaan Pajak

ARTIKELADMINISTRASI PAJAK

Admin

8/14/2024

Perpajakan di Indonesia mempunyai sistem self assessment yang berarti wajib pajak diberi wewenang untuk menghitung dan menentukan besaran jumlah pajak yang dipunggut. Sistem ini akan berjalan lancar jika wajib pajak patuh, tapi sering kali banyak wajib pajak yang nakal atau tidak jujur dalam menjalankan perpajakannya.

Nah disini lah pemeriksaan pajak akan dilakukan untuk mengecek kepatuhan setiap wajib pajak saat menjalankan perpajakannya.

Sebelum itu, apa sih yang dimaksud dengan pemeriksaan pajak??

Dalam Undang-undang No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan menjelaskan bahwa Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan professional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan pajak biasanya terjadi pada saat wajib pajak mengajukan permohonan pengembalian kelebihan pembayaran pajak, SPT yang disampaikan menyatakan lebih bayar, SPT menyatakan rugi dan tidak menyampaikan SPT.

Tujuan Pemeriksaan

Direktur Jenderal Pajak dalam rangka pengawasan kepatuhan pemenuhan kewajiban perpajakan berwenang melakukan pemeriksaan untuk:

a. menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak; dan/atau

b. tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan dapat dilakukan di kantor (Pemeriksaan Kantor) atau di tempat Wajib Pajak (Pemeriksaan Lapangan) yang ruang lingkup pemeriksaannya dapat meliputi satu jenis pajak, beberapa jenis pajak, atau seluruh jenis pajak, baik untuk tahun-tahun yang lalu maupun untuk tahun berjalan.

Pemeriksaan dapat dilakukan terhadap Wajib Pajak, termasuk terhadap instansi pemerintah dan badan lain sebagai pemungut pajak atau pemotong pajak. Pelaksanaan pemeriksaan dalam rangka menguji pemenuhan kewajiban perpajakan Wajib Pajak dilakukan dengan menelusuri kebenaran Surat Pemberitahuan, pembukuan atau pencatatan, dan pemenuhan kewajiban perpajakan lainnya dibandingkan dengan keadaan atau kegiatan usaha sebenarnya dari Wajib Pajak.

Selain itu, pemeriksaan dapat juga dilakukan untuk tujuan lain, di antaranya:

a. pemberian Nomor Pokok Wajib Pajak secara jabatan;

b. penghapusan Nomor Pokok Wajib Pajak;

c. pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak;

d. Wajib Pajak mengajukan keberatan;

e. pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto;

f. pencocokan data dan/atau alat keterangan;

g. penentuan Wajib Pajak berlokasi di daerah terpencil;

h. penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai;

i. pemeriksaan dalam rangka penagihan pajak;

j. penentuan saat mulai berproduksi sehubungan dengan fasilitas perpajakan; dan/atau

k. pemenuhan permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

Lingkup Pemeriksaan

Berdasarkan ruang lingkupnya jenis-jenis pemeriksaan sebagaimana disebutkan di atas dapat dibedakan menjadi 2 yaitu :

1. Pemeriksaan Lapangan

2. Pemeriksaan Kantor.

Kewajiban Wajib Pajak Dalam Pemeriksaan

Kewajiban Wajib Pajak yang diperiksa adalah:

Memenuhi panggilan untuk datang menghadiri Pemeriksaan sesuai dengan waktu yang ditentukan khususnya untuk jenis Pemeriksaan Kantor;

Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya, dan dokumen lain termasuk data yang dikelolah secara elektronik, yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak. Khusus untuk Pemeriksaan Lapangan, Wajib Pajak wajib memberikan kesempatan untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik;

Memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan lainnya guna kelancaran pemeriksaan;

Menyampaikan tanggapan secara tertulis atas Surat Pemberitahuan Hasil Pemeriksaan;

Meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik khususnya untuk jenis Pemeriksaan Kantor;

Memberikan keterangan lain baik lisan maupun tulisan yang diperlukan.

Hak-Hak Wajib Pajak Dalam Pemeriksaan

Hak-hak Wajib Pajak dalam pemeriksaan antara lain:

meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan SP2;

meminta kepada Pemeriksa Pajak untuk memberikan Surat Pemberitahuan Pemeriksaan Lapangan dalam hal Pemeriksaan dilakukan dengan Jenis Pemeriksaan Lapangan;

meminta kepada Pemeriksa Pajak untuk memperlihatkan surat yang berisi perubahan tim Pemeriksa Pajak apabila susunan keanggotaan tim Pemeriksa Pajak mengalami perubahan;

meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasan dan tujuan Pemeriksaan;

menerima SPHP;

menghadiri Pem bahasan Akhir Hasil Pemeriksaan pada waktu yang telah ditentukan;

mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan, dalam hal masih terdapat hasil Pemeriksaan yang terbatas pada dasar hukum koreksi yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak pada saat Pembahasan Akhir Hasil Pemeriksaan, kecuali untuk Pemeriksaan atas data konkret yang dilakukan dengan jenis Pemeriksaan Kantor sebagaimana dimaksud dalam Pasal 5 ayat (3); dan

memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan.

Jangka Waktu Pemeriksaan

Jangka waktu pemeriksaan dibagi menjadi dua yaitu jangka waktu pengujiandan jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan.

jangka waktu pengujian untuk Pemeriksaan Lapangan adalah paling lama 6 (enam) bulan, yang dihitung sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan sampai dengan tanggal SPHP disampaikan. Jangka waktu pengujian Pemeriksaan Lapangan dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan.

jangka waktu pengujian untuk Pemeriksaan Kantor adalah paling lama 4 (empat) bulan, yang dihitung sejak tanggal Wajib Pajak, wakil, kuasa dari Wajib Pajak, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor sampai dengan tanggal SPHP disampaikan. Jangka waktu ini dapat diperpanjang paling lama 2 (dua) bulan.

Jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan adalah paling lama 2 (dua) bulan, yang dihitung sejak tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota yang telah dewasa dari Wajib Pajak sampai dengan tanggal LHP.

Hasil Pemeriksaan

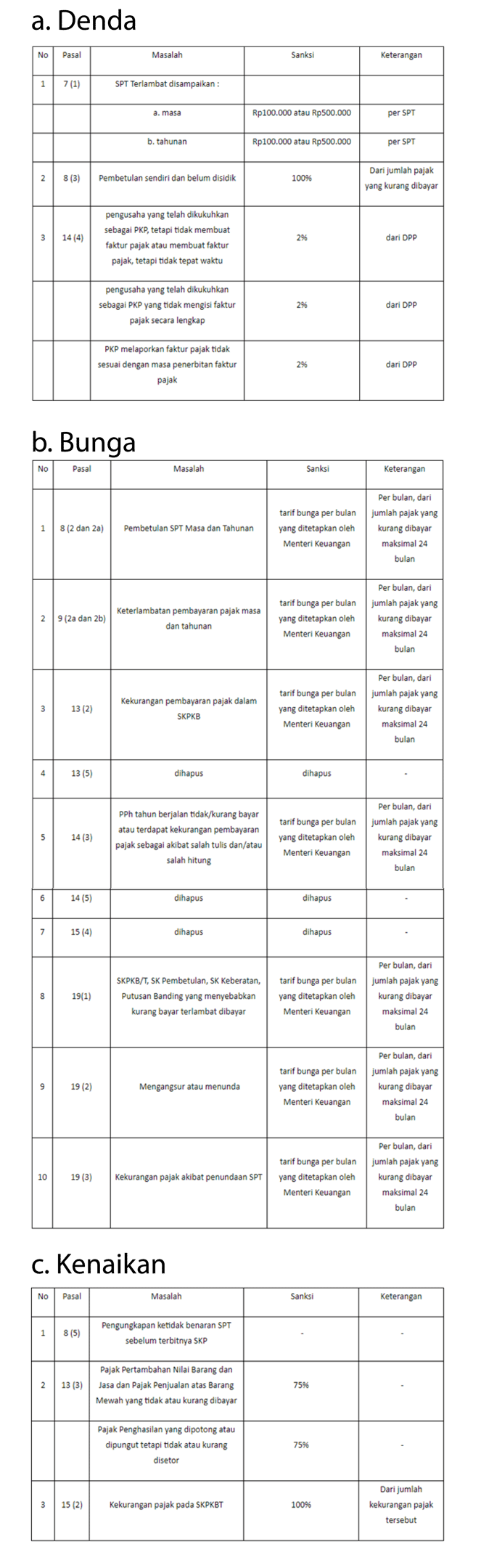

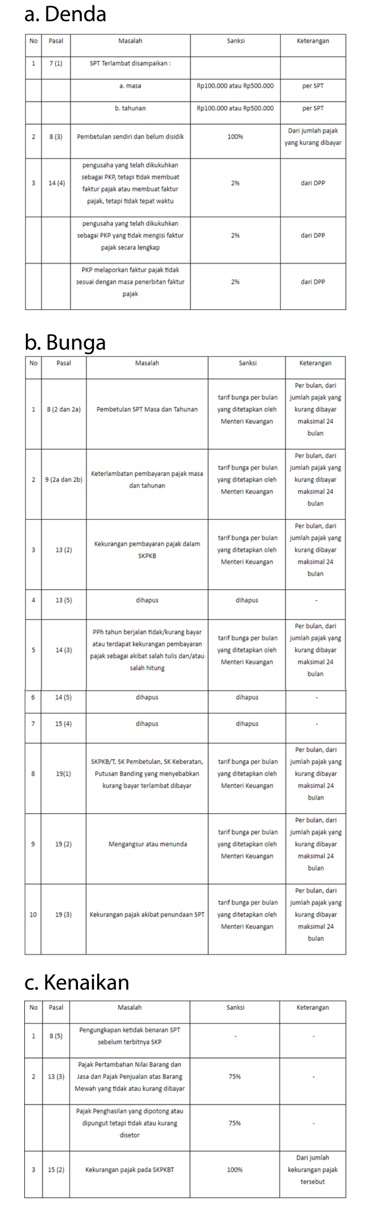

Berdasarkan hasil pemeriksaan yang dilakukan oleh Direktorat Jenderal Pajak, maka akan diterbitkan suatu surat ketetapan pajak, yang dapat mengakibatkan pajak terutang menjadi kurang bayar, lebih bayar, atau nihil. Berdasarkan pemeriksaan, jenis-jenis ketetapan yag dikeluarkan adalah: Surat Ketetapan Pajak Lebih Bayar (SKPLB), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan Surat Ketetapan Pajak Nihil (SKPN). Disamping itu dapat diterbitkan pula Surat Tagihan Pajak (STP) dalam hal dikenakannya sanksi administrasi dapat berupa denda, bunga, dan kenaikan.Tabel sanksi administrasi yang ada dalam surat ketetapan pajak disajikan dalam uraian dibawah ini.

Sanksi