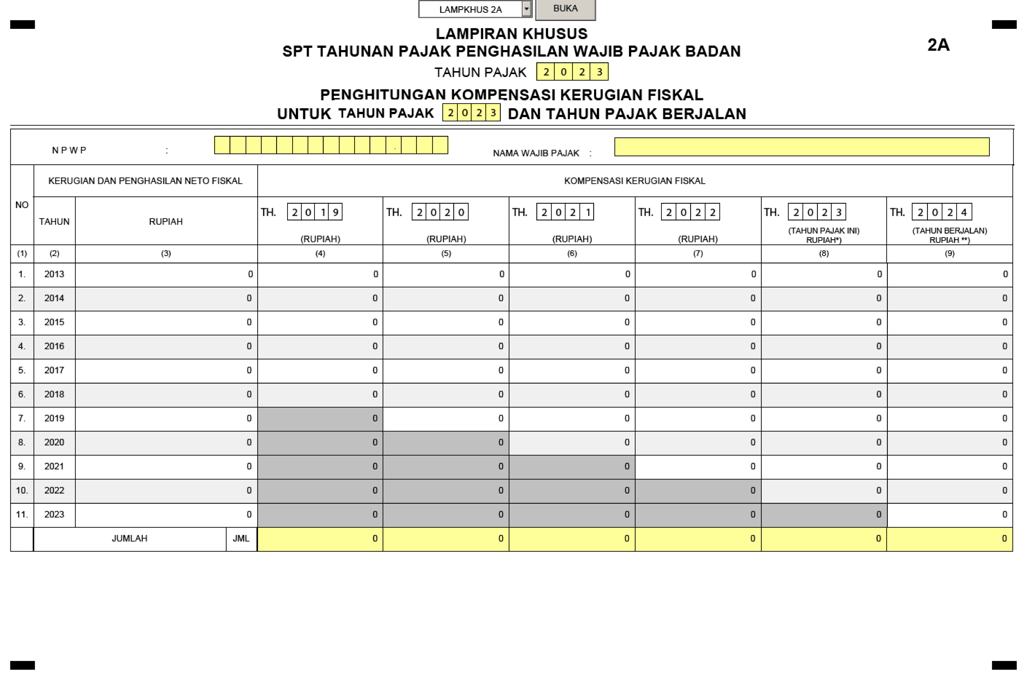

Lampiran Khusus 2A Pada SPT Tahunan Badan 1771 – Perhitungan Kompensasi Kerugian Fiskal

ARTIKELADMINISTRASI PAJAKPELAPORAN

Admin

1/30/2024

Pengisian SPT Tahunan 1771 adalah kewajiban setiap wajib pajak badan usaha di akhir tahun masa pajak. Dalam SPT Tahunan 1771 terdapat beberapa lampiran khusus salah satu nya adalah lampiran khusus 2A.

Nah apa sih isi dari lampiran khusus 2A itu?

Lampiran khusus 2A berisi perhitungan kompensasi kerugian fiskal yang dialami oleh wajib pajak badan usaha. Kompensasi kerugian fiskal ini maksudnya jika diakhir tahun masa pajak wajib pajak badan usaha mengalami kerugian maka kerugian tersebut dapat dikompensasikan selama 5 tahun. Tapi perhitungan kompensasi kerugian fiskal ini hanya berlaku untuk kerugian fiskal dari kegiatan usaha di Indonesia saja, tidak termasuk kerugian fiskal dari kegiatan usaha di luar negeri baik melalui bentuk usaha tetap (BUT) ataupun bukan BUT.

Kompensasi kerugian fiskal ini dapat diperhitungkan secara parsial. Artinya jika nilai kerugian fiskal yang akan dikompensasi masih ada, berarti masih dapat digunakan untuk diperhitungkan sebagai kompensasi pada tahun pajak yang mengalami keuntungan.

Dan kompensasi kerugian fiskal juga dapat diperhitungkan dari beberapa tahun kerugian fiskal digunakan untuk kompensasi ke 1 (satu) tahun pajak yang mengalami keuntungan.

Untuk lebih jelasnya mari kita simak contoh dibawah ini :

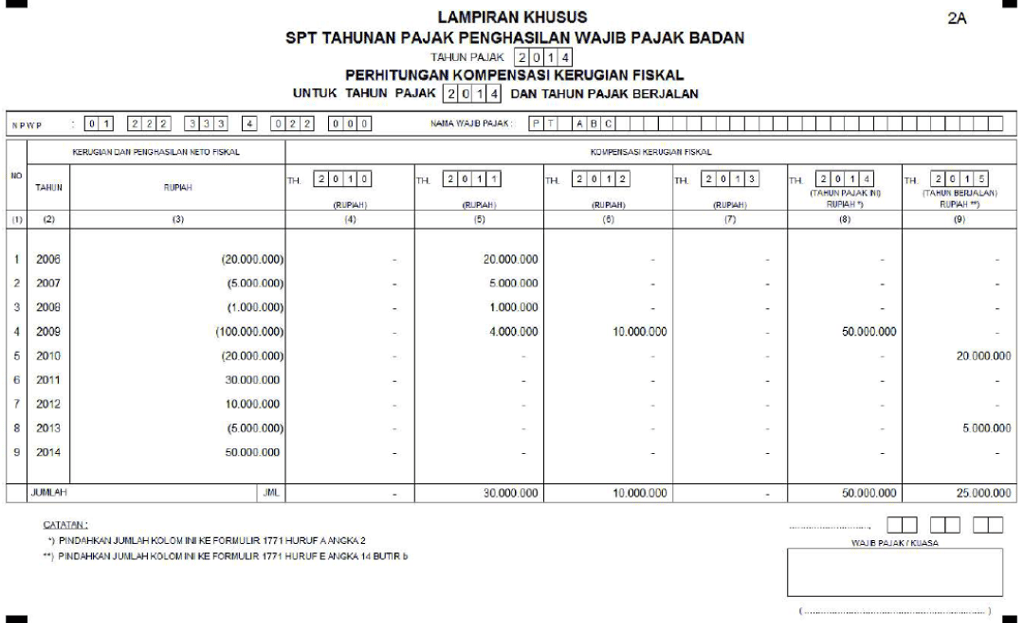

PT ABC berdiri pada tahun 2006. Pada Tahun Pajak 2014 Wajib Pajak memperoleh laba fiskal sebesar Rp50.000.000,- dan tahun pajak 2015 memperoleh laba fiskal sebesar Rp25.000.000 Adapun keuntungan/kerugian fiskal tahun-tahun sebelumnya adalah sebagai berikut :

Untuk rugi fiskal tahun 2006 masih dapat dikompensasikan ke laba fiskal tahun 2007-2011 apabila digunakan secara parsial sampai dengan nilai kerugian fiskalnya habis.

Untuk rugi fiskal tahun 2007 masih dapat dikompensasikan ke laba fiskal tahun 2008-2012 apabila digunakan secara parsial sampai dengan nilai kerugian fiskalnya habis.

Untuk rugi fiskal tahun 2008 masih dapat dikompensasikan ke laba fiskal tahun 2009-2013 apabila digunakan secara parsial sampai dengan nilai kerugian fiskalnya habis.

Untuk rugi fiskal tahun 2009 masih dapat dikompensasikan ke laba fiskal tahun 2010-2014 apabila digunakan secara parsial sampai dengan nilai kerugian fiskalnya habis.

Untuk rugi fiskal tahun 2010 masih dapat dikompensasikan ke laba fiskal tahun 2011-2015 apabila digunakan secara parsial sampai dengan nilai kerugian fiskalnya habis.

Pada tahun 2011 sampai 2013 Perusahaan baru mengalami keuntungan, sehingga kerugian fiskal 5 (lima) tahun sebelumnya dapat digunakan sebagai kompensasi kerugian fiskal.

Maka pengisian lampiran khusus 2A nya sebagai berikut :

Untuk rugi fiskal tahun 2006-2009 masih dapat dikompensasikan dari laba fiskal tahun 2011

Untuk rugi fiskal tahun 2009 juga masih bisa di kompensasikan dari laba fiskal tahun 2012

Untuk rugi fiskal tahun 2009 masih bisa di kompensasikan dari laba fiskal tahun 2014 yang merupakan tahun terakhir rugi fiskal tahun 2009 dapat dikompensasikan

Untuk rugi fiskal tahun 2010 dan 2013 masih bisa di kompensasikan dari laba fiskal tahun 2015.