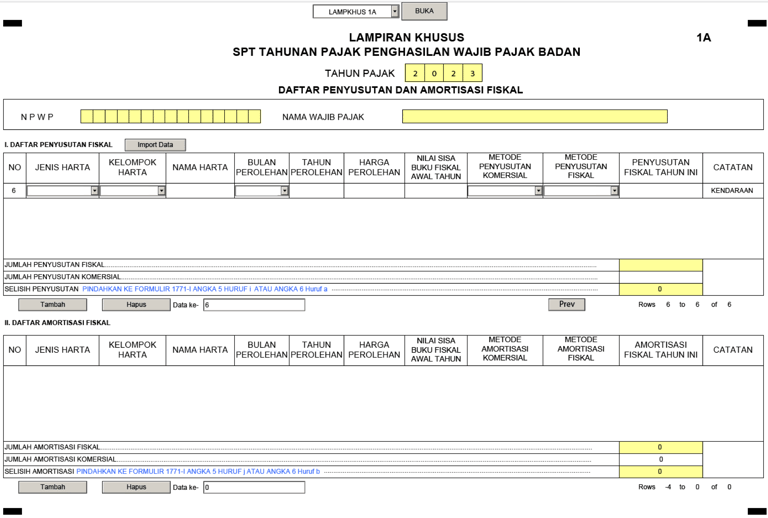

Lampiran Khusus 1A Pada SPT Tahunan Badan – Daftar Penyusutan Dan Amortisasi Fiskal

ARTIKELADMINISTRASI PAJAKPELAPORAN

Admin

1/26/2024

Setiap badan usaha pas mempunyai yang nama nya Aktiva Tetap. Dalam pelaporan SPT Tahunan 1771 aktiva tetap mempunyai lampiran khusus nya sendiri yaitu lampiran khusus 1A.

Lampiran khusus 1A dibagi menjadi 2 yaitu penyusutan fiskal dan amortisasi fiskal.

1. Penyusutan Fiskal

Penyusutan fiskal adalah pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut.

2. Amortisasi Fiskal

Amortisasi fiskal adalah pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan dilakukan dalam bagian-bagian yang sama besar atau dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas.

Apa aja sih isi kolom di lampiran khusus 1A?

Diisi jenis harta berwujud/tidak berwujud yang dimiliki dan dipergunakan dalam perusahaan yang dapat disusutkan/diamortisasi.

Kelompok harta dibagi menjadi :

Kelompok 1 mempunyai umur ekonomis 4 tahun

Kelompok 2 mempunyai umur ekonomis 8 tahun

Kelompok 3 mempunyai umur ekonomis 16 tahun

Kelompok 4 mempunyai umur ekonomis 20 tahun

Permanen mempunyai umur ekonomis 20 tahun

Nonpermanen mempunyai umur ekonomis 10 tahun

Nama harta yang di isi sesuai dengan yang dimiliki dan dipergunakan dalam perusahaan yang dapat disusutkan/diamortisasi.

Bulan Perolehan diisi dengan bulan diperolehnya harta (penulisan dalam bentuk angka 1-12)

Tahun Perolehan diisi dengan tahun diperolehnya harta.

Nilai Sisa Buku Fiskal Awal Tahun diisi dengan nilai Rupiah atas Sisa Buku Fiskal Awal Tahun diprolehnya harta (tanpa menggunakan titik atau koma), contoh : untuk 250.000 diisi 25000

Metode Penyusutan Komersial mempunyai beberapa jenis metode yaitu :

Garis lurus

Jumlah angka tahun

Saldo Menurun

Saldo Menurun Ganda

Jumlah Jam Jasa

Jumlah Satuan Produksi

Metode Lainnya

Isi sesuai yang dipergunakan dalam Perusahaan

Penyusutan Fiskal Tahun Ini diisi dengan nilai Rupiah atas Penyusutan fiskal tahun ini atas harta yang diperoleh (tanpa menggunakan titik atau koma), contoh : untuk 250.000 diisi 250000

Catatan diisi dengan keterangan atas harta.

Garis lurus

Saldo Menurun

Isi sesuai yang dipergunakan dalam Perusahaan

Metode Penyusutan Komersial mempunyai beberapa jenis metode yaitu :

Aturan terkait Penyusutan Aktiva Tetap :

PMK-96/2009

KEP-316/PJ./2002