Ketentuan Pajak Profesi – Dokter

ARTIKELADMINISTRASI PAJAK

Admin

10/3/2025

Menjadi seorang dokter merupakan salah satu pekerjaan yang sangat diimpikan banyak orang. Dokter sendiri menurut KBBI adalah lulusan pendidikan kedokteran yang ahli dalam hal penyakit dan pengobatannya. Dokter terbagi menjadi beberapa seperti dokter gigi, dokter mata, dokter bedah dan sebagainya. Pekerjaan dokter dikategori sebagai pekerjaan bebas.

Dasar Hukum

Sumber hukum yang mendasari panduan pajak ini adalah sebagai berikut:

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 (UU PPh);

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 (UU KUP);

Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 (UU PPN);

Undang-Undang Nomor 6 Tahun 2017 tentang Arsitek (UU No. 6 Tahun 2017);

Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu (PP No. 23/2018);

Peraturan Menteri Keuangan Nomor 147/PMK.03/2017 tentang Tata Cara Pendaftaran Wajib Pajak dan Penghapusan Nomor Pokok Wajib Pajak serta Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak (PMK 147/2017);

Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 Tentang Batasan Pengusaha Kecil PPN sebagaimana telah diubah dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 197/PMK.03/2013 (PMK 68/2010 s.t.d.d PMK 197/2013);

Peraturan Menteri Keuangan Nomor 243/PMK.03/2014 Tentang Surat Pemberitahuan (SPT) sebagaimana telah diubah dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 (PMK 243/2014 s.t.d.d PMK 9/2018);

Peraturan Menteri Keuangan Republik Indonesia Nomor 258/PMK.03/2008 Tentang Pemotongan Pajak Penghasilan Pasal 26 Atas Penghasilan Dari Penjualan Atau Pengalihan Saham Sebagaimana Dimaksud Dalam Pasal 18 Ayat (3c) Undang-Undang Pajak Penghasilan Yang Diterima Atau Diperoleh Wajib Pajak Luar Negeri (PMK 258/2008);

Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi (PMK 252/2008);

Peraturan Dirjen Pajak Nomor PER-16/PJ/2016 Tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi (PER-16/2016);

Peraturan Dirjen Pajak Nomor PER-17/PJ/2015 Tentang Norma Penghitungan Penghasilan Neto (PER-17/2015);

Surat Edaran Nomor SE-51/PJ.43/1995 tentang Pemotongan PPh Pasal 21 atas Honorarium Dokter yang Praktik di Rumah Sakit (Seri PPh Pasal 21 No. 9) (SE-51/1995); dan

Kementerian Ketenagakerjaan & Badan Pusat Statistik. Klasifikasi Baku Jabatan Indonesia. 2014.

Objek Pajak

Adapun beberapa sumber pekerjaan seorang dokter, antara lain :

Penghasilan sehubungan dengan pekerjaan bebas

Dokter yang melakukan pekerjaan bebas adalah yang biasanya mendapatkan penghasilan dari praktik dokter di rumah sakit atau klinik. Penghasilan tersebut diperoleh dokter dari jasa yang dibayarkan oleh pasien melalui rumah sakit ataupun klinik.

Dapat juga penghasilan atas fee sebagai dokter narasumber suatu seminar.

Penghasilan dari usaha

Penghasilan dari jasa sehubungan dengan pekerjaan bebas dan di luar profesi sebagai dokter, misalnya penghasilan dari usaha rumah makan, apotik dan lain-lain

Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas yang dapat berupa honorarium, gaji, beserta dengan tunjangannya;

Penghasilan dalam negeri lainnya yang bersifat tidak final

Dokter menerima penghasilan dalam negeri lainnya seperti : bunga, royalty, sewa ataupun keuntungan dari penjualan dan/atau pengalihan harta lainnya (capital gain), sewa harta selain tanah dan/atau bangunan, hadiah atau imbalan lain yang diterima dari produsen obat-obatan dan alat kesehatan atas promosi yang dilakukan dll.

Penghasilan dari luar negeri

Penghasilan yang diterima berasal dari luar negeri atas penghasilan dari usaha dan/atau usaha lainnya atau dividen yang dibayarkan atau diperoleh dari luar negeri, tidak termasuk kerugian yang diderita di luar negeri. Misalnya honor sebagai dokter di luar negeri, dividen dari luar negeri, royalty, bunga dan lain lain.

Penghasilan yang bukan merupakan objek pajak

Penghasilan yang diterima tidak termasuk objek pajak antara lain hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, warisan, dividen yang diterima orang pribadi dari dalam negeri sepanjang diinvestasikan di wilayah NKRI dalam jangka waktu tertentu, dan bagian laba yang diterima anggota persekutuan komanditer yang tidak terbagi atas saham.

Penghasilan yang dikenakan PPh yang bersifat final

Penghasilan yang diterima telah dikenakan PPh yang bersifat final, antara lain bunga tabungan atau deposito, penjualan saham di bursa efek, dividen, sewa tanah dan/ atau bangunan, penghasilan yang diterima atas pengalihan hak atas tanah dan/ atau bangunan, dan PPh Final atas hadiah undian.

Dasar Pengenaan Pajak

1. Dalam hal Wajib Pajak hanya bekerja sebagai dokter dengan status pegawai tetap di rumah sakit/ klinik dan tidak memperoleh penghasilan dari pasien serta telah dipotong PPh Pasal 21, maka penghasilan neto adalah penghasilan dari pekerjaan seperti gaji, honorarium, dikurangi dengan biaya jabatan, iuran Jaminan Hari Tua, dsb.;

2. Dalam hal Dokter melakukan kegiatan usaha atau pekerjaan bebas dan menyelenggarakan pembukuan, penghasilan neto ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk:

a. biaya atau pengeluaran yang mempunyai hubungan langsung maupun tidak langsung; dan

b. biaya atau pengeluaran sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf b sampai dengan huruf n Undang-undang PPh

3. Dalam hal Dokter memiliki penghasilan bruto dari kegiatan usaha atau pekerjaan bebas dalam 1 (satu) tahun tidak lebih dari Rp4.800.000.000,00 maka dapat memilih menggunakan Norma Penghitungan Penghasilan Neto (NPPN) dalam menghitung penghasilan neto dengan syarat:

a. wajib melakukan pencatatan sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor PMK-54/PMK.03/2021 dan Peraturan Direktur Jenderal Pajak Nomor PER-4/PJ/2009

b. wajib memberitahukan mengenai penggunaan NPPN kepada Direktur Jenderal ajak paling lama 3 bulan sejak awal Tahun Pajak yang bersangkutan

c. besarnya NPPN bagi desainer adalah berdasarkan PER17/PJ/2015

Contoh :

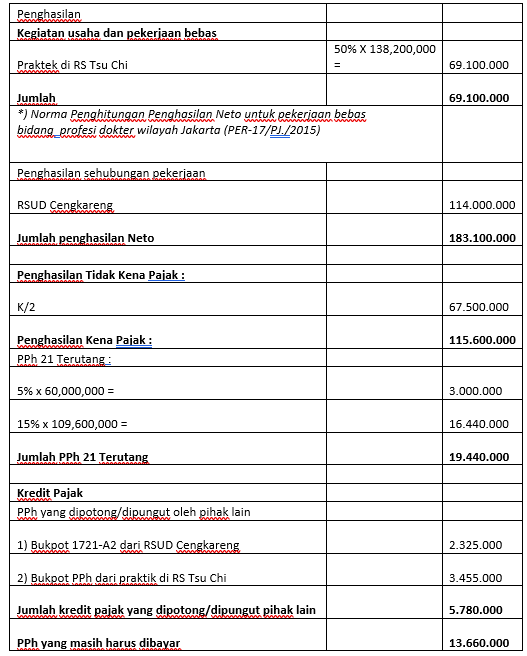

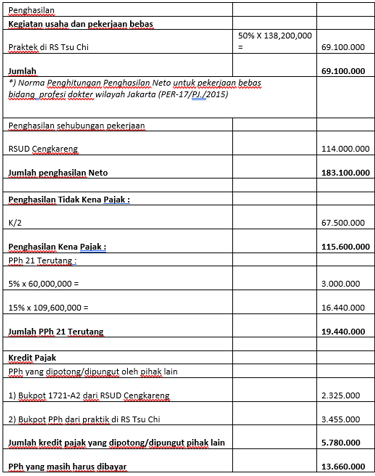

- Andi adalah seorang PNS dokter mata di RSUD Cengkareng Jakarta Barat. Selama bulan Januari-Desember 2024 gaji dan tunjang perbulan yang diterima Andi di RSUD Cengkareng sebesar Rp 10.000.000. Andi berstatus Kawin dengan 2 anak. Untuk perhitungan pemotong pph 21 di RSUD Cengkareng sebagai berikut :

Gaji dan Tunjangan setahun

10,000,000 X 12 = 120.000.000

Biaya Jabatan

5% Max 500,000/bulan = 6.000.000

Penghasilan Neto

120.000.000 - 6.000.000 = 114.000.000

Penghasilan Tidak Kena Pajak (K/2) : 67.500.000

Penghasilan Kena Pajak :

114.000.000 - 67.500.000 = 46.500.000

PPh 21 Terutang :

5% x 46,5000,000 = 2.325.000

Bukti Potong 1721 A2 2.325.000

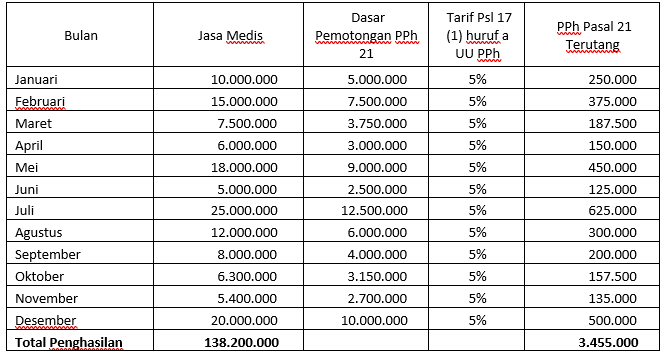

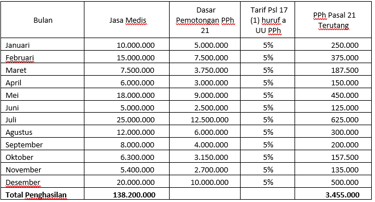

- Andi juga memberikan jasa medisnya pada Poli Mata di Rumah Sakit Tsu Chi dengan penghasilan bruto dan pemotongan PPh 21 sebagai berikut :

- Pada bulan Maret 2024 Dokter Andi telah menyampaikan pemberitahuan penggunaan norma ke KPP tempat nya terdaftar dan SPT Tahunan OP tahun 2023 peredaran bruto dokter Andi kurang dari 4.800.000.000, sehingga memenuhi syarat untuk menggunakan perhitungan tersebut (besarnya norma untuk profesi dokter yang melakukan pekerjaan bebas di wilayah Jakarta berdasarkan PER-17/ PJ/2015 adalah 50%).

Perhitungan Pajak Terutang Tahun 2024