Ketentuan Khusus PTKP Wanita – Begini Penjelasannya

ARTIKELADMINISTRASI PAJAK

Admin

1/19/2024

Wanita lajang mempunyai PTKP yang sama dengan seorang laki laki lajang. Wanita lajang biasa nya hanya akan membiayai dirinya sendiri sehingga PTKP nya hanya untuk dirinya sendiri. Tetapi ada juga seorang Wanita lajang yang harus menanggung keluarga nya, menjadikan Wanita lajang tersebut diperbolehkan untuk menambahkan tanggungan pada PTKP nya paling banyak 3 orang.

Contoh :

Nona B adalah karyawan dari PT EFG dengan pendapatan sebesar Rp7.500.000,00 per bulan. Status Nona B pada 1 Januari 2024 adalah belum menikah. Dia tinggal bersama-sama dengan orang tua nya yang sudah tidak bekerja dan dia harus menanggung keseluruhan biaya kehidupan orang tuanya tersebut.

Berdasarkan kondisi tersebut, maka PTKP untuk Nona B adalah sebesar Rp 63.000.000,00 (TK/2) karena nona B menanggung kedua orang tua nya.

Berbeda dengan Wanita lajang, untuk wanita yang sudah kawin mempunyai pilihan untuk menggabungkan NPWP nya dengan suaminya atau tidak. Mengacu kepada pasal 8 UU PPh, terdapat beberapa pengaturan yang berkaitan dengan wanita kawin, yaitu sebagai berikut:

Di dalam UU PPh, keluarga ditempatkan sebagai unit kesatuan ekonomis. Artinya secara prinsip dalam satu keluarga cukup dibutuhkan 1 (satu) NPWP saja (atau cukup NIK Suami saja yang diaktivasi sebagai NPWP, sedangkan NIK istrinya cukup divalidasi). Adapun penghasilan atau kerugian dari seluruh anggota keluarga (suami, istri, dan anak yang belum dewasa) digabungkan sebagai satu kesatuan yang dikenai pajak dan pemenuhan kewajiban pajaknya dilakukan oleh kepala keluarga.

Dalam hal istri memperoleh penghasilan semata-mata diterima dari satu pemberi kerja dan telah dipotong PPh Pasal 21 dan pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga lainnya, maka penghasilan tersebut dikenai PPh bersifat final.

Menyimpang dari ketentuan di atas, suami istri dapat dikenai pajak secara terpisah (memiliki NPWP sendiri-sendiri atau NIKnya masing-masing diaktivasi sebagai NPWP) apabila:

suami-istri telah hidup berpisah berdasarkan putusan hakim (HB);

dikehendaki secara tertulis oleh suami-istri berdasarkan perjanjian pemisahan harta dan penghasilan (PH);

dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT).

Contoh :

- PTKP Wanita Kawin Yang Bekerja Pada Satu Pemberi Kerja (NPWP Gabung Suami)

Nyonya C merupakan petugas tata usaha di Universitas HIJ. Sebagai pegawai tetap, dia mendapatkan penghasilan setiap bulan sebesar Rp10.000.000,00 dan telah dipotong PPh Pasal 21 oleh universitas tersebut. Sementara Tuan D, selaku suami dari Nyonya C, merupakan PNS di Kementerian Kesehatan.

Maka sesuai dengan ketentuan, PTKP Nyonya C adalah PTKP untuk dirinya sendiri yaitu TK/0. Atas penghasilan yang diterima oleh Nyonya C, akan dilaporkan dalam SPT Tahunan PPh Tuan D dan dilaporkan sebagai penghasilan yang dikenakan pajak final/dan atau bersifat final.

- PTKP Wanita Kawin Yang Pisah Harta/Memilih Terpisah (NPWP Suami dan Istri berbeda/ NIK keduanya diaktivasi sebagai NPWP)

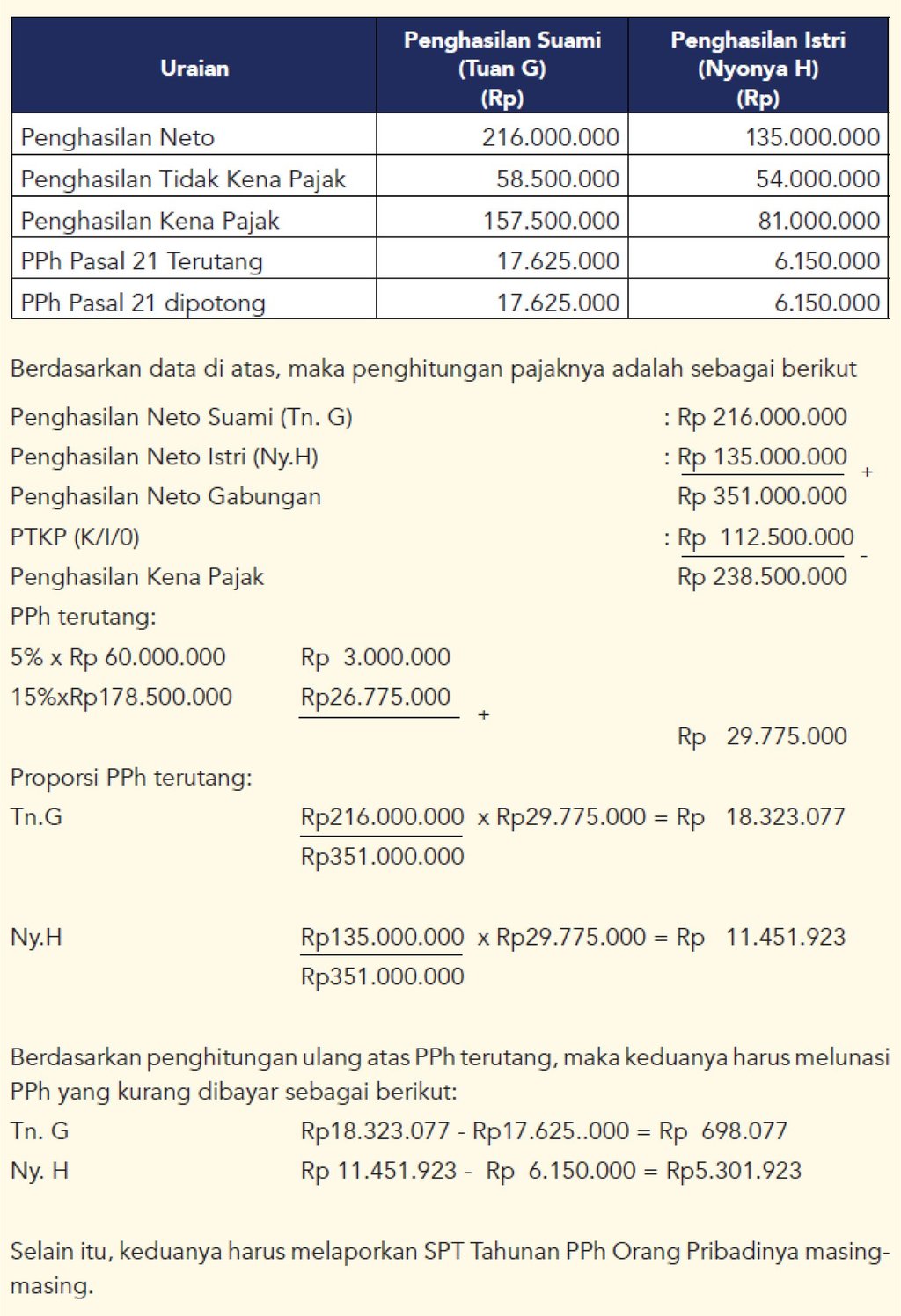

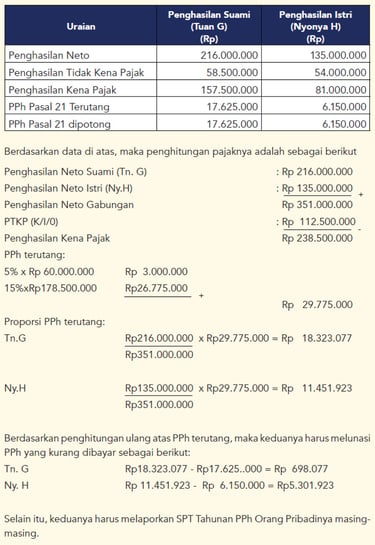

Tuan G dan Nyonya H sama-sama bekerja sebagai konsultan hukum di perusahaan yang berbeda dan tidak mempunyai penghasilan lainnya. Keduanya bersepakat untuk melakukan pemisahan harta dan penghasilan. Masing-masing telah memilki NPWP sendiri-sendiri. Kondisi awal tahun menunjukan bahwa pasangan tersebut belum dikaruniai keturunan dan tidak memiliki tanggungan. Data penghasilan dan besarnya PPh terutang untuk keduanya disajikan dalam tabel yang ada pada halaman berikut.