Bupot 1721-A1: Bukti Potong Untuk Karyawan

ARTIKELPAJAK PENGHASILANPPH PS. 21ADMINISTRASI PAJAK

Admin

9/30/2024

Penghasilan berupa gaji, upah, honorarium, tunjangan, uang pensiun, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri akan dikenakan PPh Pasal 21. Sedangkan jika penghasilan tersebut di terima oleh wajib pajak orang pribadi luar negeri akan dikenakan PPh Pasal 26.

Setiap pemberi penghasilan mempunyai kewajiban untuk melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi. Dari pemotong pajak yang sudah dilakukan pemberi penghasilan wajib memberikan Bukti Pemotongan PPh Pasal 21/PPh Pasal 26 yang sudah dibayar dan dilaporkan kepada setiap wajib pajak orang pribadi yang sudah di potong.

Bukti Pemotongan (Bupot) PPh Pasal 21/PPh Pasal 26 adalah dokumen yang dibuat oleh Pemotong Pajak sebagai bukti atas pemotongan PPh Pasal 21/PPh Pasal 26 dan menunjukkan besarnya PPh Pasal 21/PPh Pasal 26 yang telah dipotong. Bupot PPh Pasal 21/PPh Pasal 26 ini sendiri mempunyai beberapa jenis, namun artikel ini akan membahas bupot 1721-A1.

Bupot 1721-A1 adalah bukti pemotongan pajak yang dibuat oleh pemberi kerja untuk karyawan. Bupot 1721-A1 ini ditujukan untuk :

karyawan swasta

penerima pensiun

tunjangan hari tua

jaminan hari tua berkala.

Setiap akhir tahun karyawan akan diberikan bukti potong atas pajak penghasilan yang sudah di perusahaan/pemberi kerja potong dan bayarkan ke negara.

Bupot 1721-A1 ini dapat menjadi kredit pajak bagi setiap karyawan untuk mengurangi pajak terutang di SPT Tahunan wajib pajak orang pribadi.

Bupot 1721-A1 ini juga dapat diminta saat seorang karyawan keluar dari tempat kerjaannya yang lama untuk diberikan kepada perusahaan/tempat kerja yang baru. Agar perusahaan yang baru dapat melanjutkan perhitungan penghasilan dari karyawan tersebut.

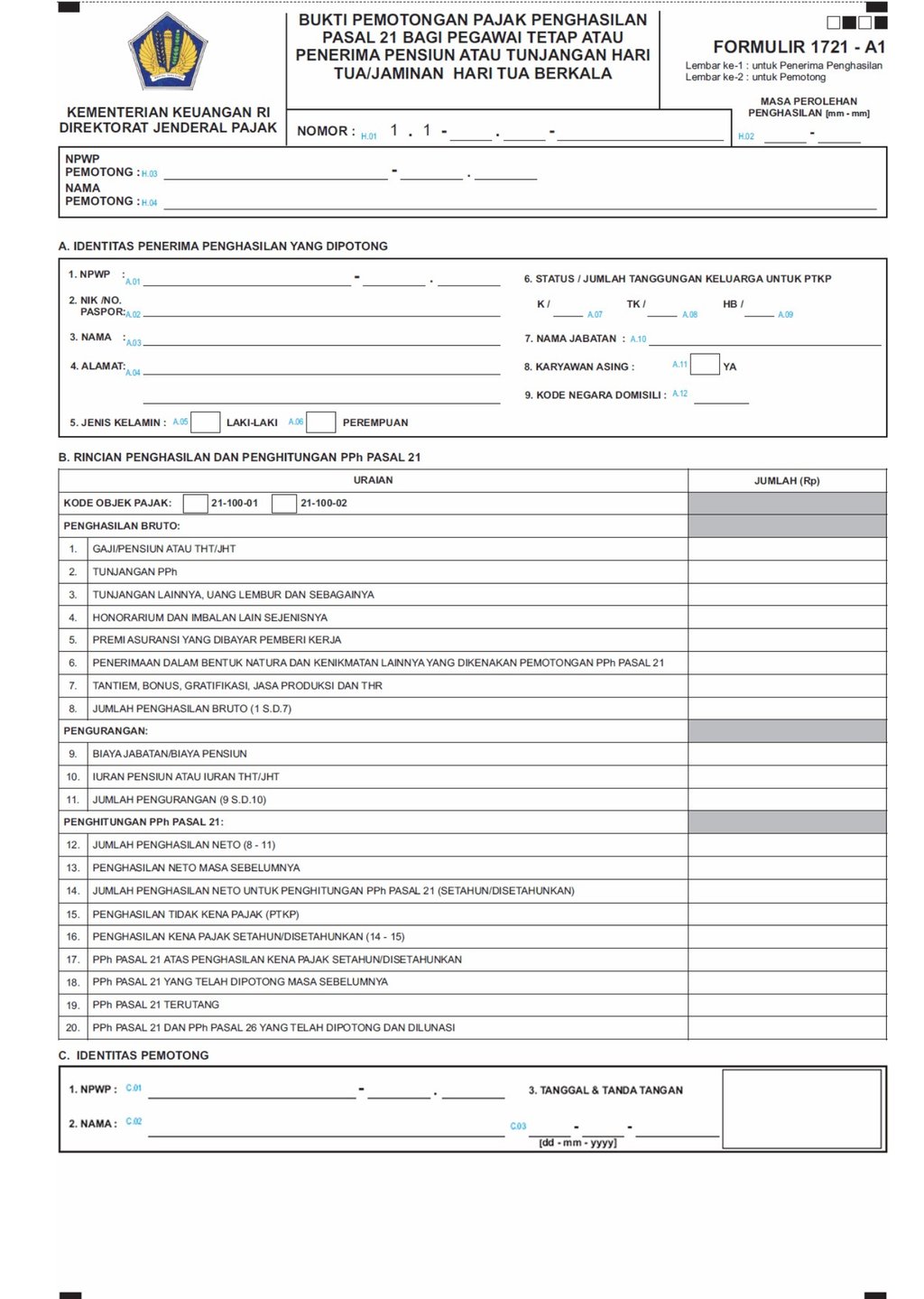

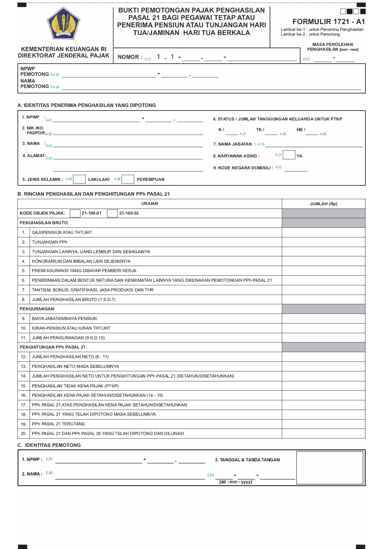

Berikut contoh Bupot A1 :