Batas Waktu Penyetoran dan Pelaporan Pajak

ARTIKELPAJAK PENGHASILANPPNADMINISTRASI PAJAK

Admin

6/7/2024

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Setiap jenis pajak di Indonesia mempunyai batas waktu penyetoran dan pelaporan yang berbeda beda. Nah mari kita bahas bersama!!

Batas Waktu Penyetoran dan Pelaporan Pajak

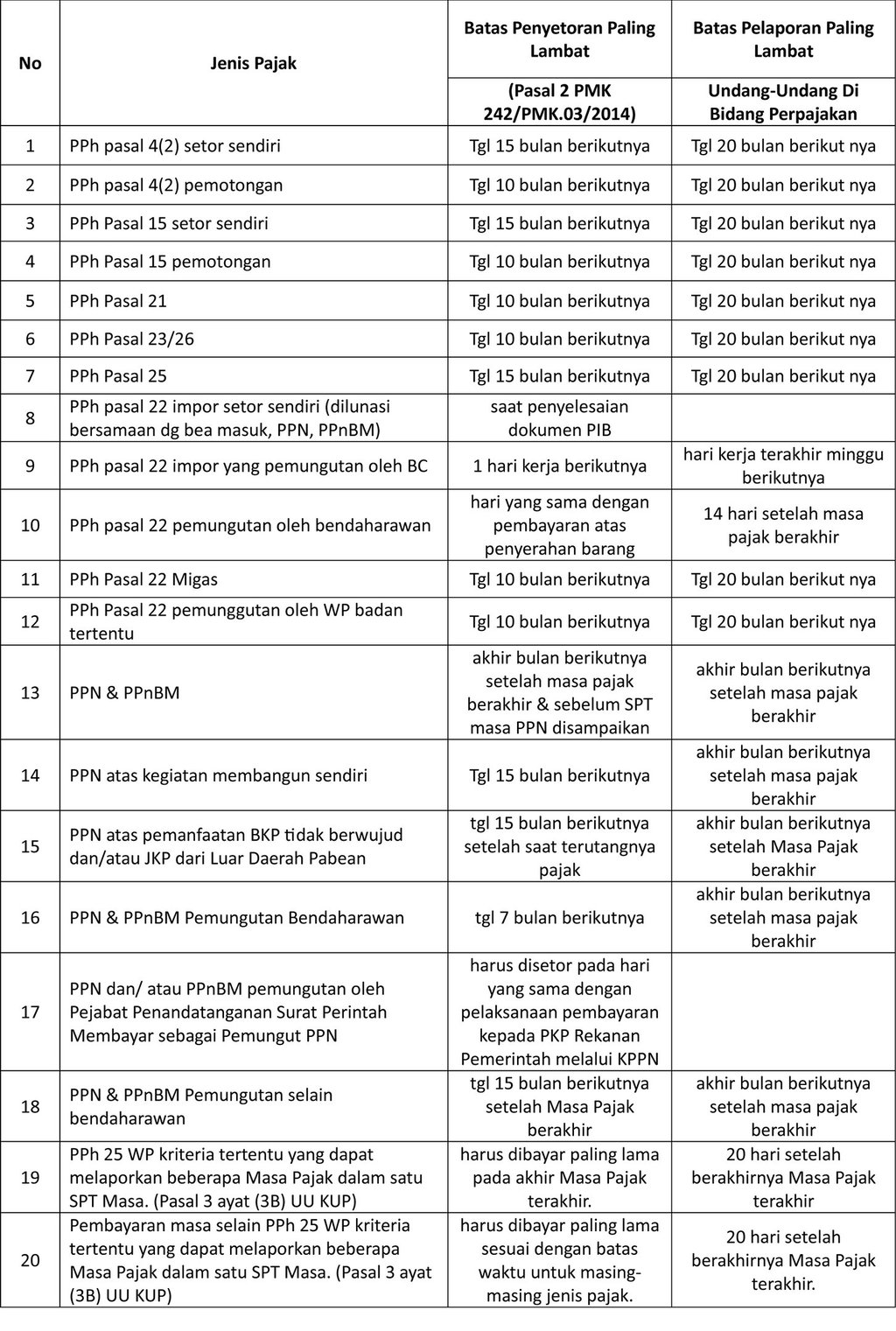

Menurut PMK-242/PMK.03/2014 batas waktu penyetoran dan pelaporan masing-masing jenis pajak adalah :

1. Untuk Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi (OP)

a. Batas waktu penyampaian SPT-nya adalah paling lama 3 bulan setelah akhir Tahun Pajak

Tahun Pajak disini adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

Dikecualikan dari kewajiban menyampaikan SPT Tahunan adalah WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak (PTKP)

b. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan OP harus dibayar lunas sebelum SPT OP disampaikan.

2. Untuk SPT Tahunan PPh Wajib Pajak Badan

a. Batas waktu penyampaian SPT-nya adalah paling lama 4 bulan setelah akhir Tahun Pajak

Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

b. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan Badan harus dibayar lunas sebelum SPT Badan disampaikan.

3. Untuk SPT Masa

a. Batas waktu pembayaran, penyetoran, atau pelaporan pajak untuk SPT masa adalah :

b. Tanggal jatuh tempo pembayaran, penyetoran pajak, dan pelaporan pajak untuk SPT Masa, yaitu :

Jika tanggal jatuh tempo pembayaran pajak bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, maka pembayaran pajak dapat dilakukan pada hari kerja berikutnya.

Jika tanggal batas akhir pelaporan bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, pelaporan dapat dilakukan pada hari kerja berikutnya.

Hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan umum yang ditetapkan oleh Pemerintah dan cuti bersama secara nasional yang ditetapkan oleh Pemerintah.

c. Ketentuan terkait SPT Masa PPh Pasal 25 :

Dikecualikan dari kewajiban menyampaikan SPT Masa PPh Pasal 25 adalah :

WP OP yang tidak menjalankan usaha atau tidak melakukan pekerjan bebas.

WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi PTKP (kepada WP ini juga dikecualikan dari kewajiban menyampaikan SPT Tahunan)

Wajib Pajak yang melakukan pembayaran PPh Pasal 25 melalui bank persepsi atau kantor pos persepsi dengan sistem pembayaran secara online dan Surat Setoran Pajak (SSP)-nya telah mendapat validasi dengan Nomor Transaksi Pembayaran Negara (NTPN), maka SPT Masa PPh Pasal 25 dianggap telah disampaikan ke KPP sesuai dengan tanggal validasi yang tercantum pada SSP.

Sumber :

https://pajak.go.id/id/batas-waktu-pembayaran-penyetoran-dan-pelaporan-pajak